はじめに

日本人は投資が苦手――。

こんな言葉をよく耳にします。実際に調査データでも預貯金が高い割合に。しかし他の先進国では「株式」や「保険」が上位に並びます。多くの日本人はなぜ積極的に投資をしないのでしょうか?

資産運用の“王道”「長期・積立・分散」による投資をロボアドバイザー「WealthNavi」を通して提供するウェルスナビの代表取締役CEO柴山和久さんに、日本人の投資観について意見をうかがいました。

日本の金融資産、半分以上が「預貯金」

個人が所有する金融資産としては「預貯金」や「株式・債券」「保険・年金」など多様なものがあります。

しかし、第一生命経済研究所の調査では日本の個人金融資産1,800兆円のうちの52.1%、つまり半分以上が預貯金ということがわかりました。

一方、アメリカは株式・債券が52.5%、預貯金が13.2%。イギリスは保険・年金が59.2%、預貯金が24.2%と、日本とは対照的な結果です。

日本人は貯金が大好き?

なぜ日本では、欧米の先進国と比べて預貯金の割合が高いのでしょうか?

ウェルスナビの柴山さんは次のように分析します。

「よく指摘されるように“リスクを取る・取らない”といった国民性の違いが要因のひとつかもしれません。しかし、実は10年ほど前までは、先進国であるドイツも個人金融資産の半分以上が預貯金でした。その後、ドイツ政府や金融機関が『貯蓄から投資へ』の流れを進めた結果、現在ではドイツの個人金融資産に占める預貯金の割合は39%まで低下しています。

日本でも政策や金融機関の取り組み次第では、堅実な国民性で知られるドイツ並みに『貯蓄から投資へ』の流れが進んでいく可能性が十分にあると考えています」

投資に尻込みする理由

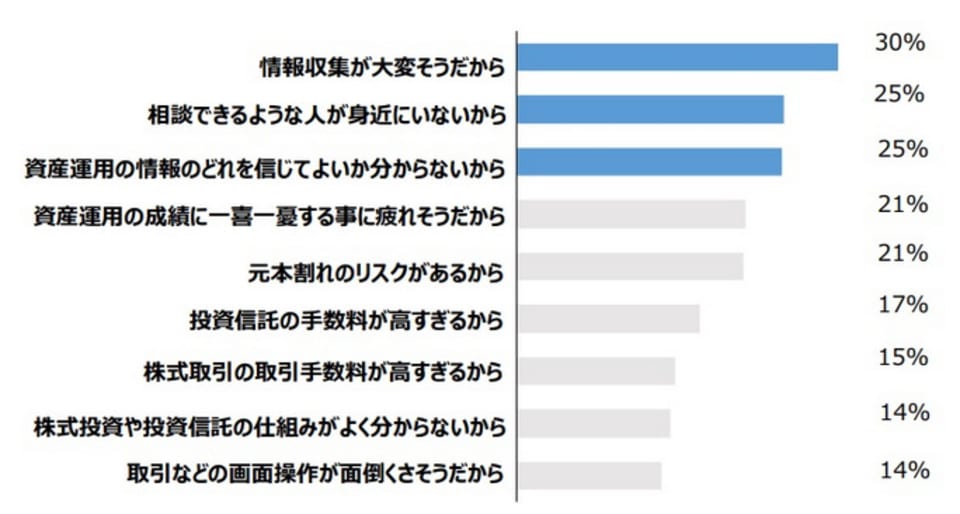

WealthNaviが行ったアンケートには、投資をしない理由として「情報収集が大変そうだから」「相談できるような人が身近にいないから」「資産運用の情報のどれを信じてよいかわからないから」といった不安な気持ちが並びます。

■ 投資をしない理由

出典:ウェルスナビ調査 2015年 元本割れリスクを許容できる準富裕層; N=150; 金融資産1,000-3,000万円; 30-50代

柴山さんは次のように話します。

「資産運用は、スポーツや音楽・語学などと同様に自己流でうまくできるようになるものではなく、正しい方法を学び、それを身につけることが第一です。一度、正しい方法を身につければ自信が持てるようになり、成功体験を周りに伝えることもできます。

実際に私のアメリカ人の妻の家族や私自身の経験を振り返っても、アメリカでは資産運用について家族や会社の同僚と気軽に相談でき、正しいアドバイスを得やすい環境が整っているといえます。

今の日本はアメリカと異なり、『資産運用を始めたい』と思っても正しい方法がわからず、信頼できる相談相手も見つからず、一人ひとりが孤立して悩んでいるのが実状です。その結果、日本では資産運用の習慣が広まりにくくなってしまっていると感じています」

日本に投資ブームは起こるか?

しかし近年、日本でも投資がテーマのニュースをよく目にするようになり、投資ニーズはじわじわと高まってきているようです。今後、積極的に個人が投資する時代はくるのでしょうか。

「年金不安が広がり、退職金が減少する現在は、働きながら資産運用を行うことが不可欠です。すでに多くの方がこれに気づいています。あとは資産運用の正しい方法が広まることを待つばかりです。

海外では、資産運用の王道は『長期・積立・分散』です。金融庁も『金融レポート』で『リターンの安定した投資を行うには、投資対象のグローバルな分散、投資時期の分散、長期的な保有の3つを組み合わせて活用することが有効である』と分析しています」(柴山さん)。

WealthNaviでは、「長期・積立・分散」による資産運用を全自動で提供。正式リリースから1年4ヶ月で申込み件数が5.6万件、預かり資産が400億円を超えました。

柴山さんは、WealthNaviの成長を「長期・積立・分散」による資産運用の普及のスピードを判断する試金石と捉えているそうです。

投資が「怖い」「一部の人が行うもの」という考え方は次第に過去のイメージとなるかもしれません。

安定したリターンを目指すための正しい投資の方法が広がり、将来に備えて一般の人が真剣に投資へ取り組む時代が、すぐそこに迫ってきています。

取材協力:柴山和久さん

ウェルスナビ(株)代表取締役CEO。財務省、マッキンゼーを経て、2015年に起業。資産運用を自動化するウェルスナビは正式リリースから1年4ヶ月で預かり資産400億円を突破。東大法学部、ハーバード・ロースクール、INSEAD卒業。https://www.wealthnavi.com/