はじめに

退職手当金の効率的な受け取り方

今回、ご主人の転職をきっかけに、大きく変化するのは、「キャッシュフロー」です。具体的には、年収1000万円(役職定年で800万円)が転職し、フリーランスとなると500万円になる。ただし、現在の製造業では65歳までの勤務となるが、転職すると70歳までは働くことができる。これが、将来の老後資産に与える影響となります。実際のシミュレーションに移る前に、お客様からもう一つ懸念事項の確認がありました。

「今回の早期退職における、退職手当金は1500万円ですが、この他に確定拠出年金、約1000万円があります。この効率のよい受け取り方はどう考えればいいでしょうか」というもの。

退職手当金は、現在の55歳での給付を受けることになりますが、確定拠出年金の受取りは、60歳以降に一時金もしくは年金として、受け取ることが可能になります。その他もヒアリングを進めていくと、実は、「退職手当金」「確定拠出年金」のほかに、「CB退職金」があることが判明します。

「CB退職金」は、別名:CBプランと呼ばれます。企業年金制度の一種で、確定給付型(DB:Defined Benefit)年金の形態を持ちつつ、確定拠出型(DC:Defined Contribution)年金の特徴も一部取り入れた制度です。CBプランは、「企業が一定の利率(複利で2~3%)を保証しながら、個人ごとに退職金額を管理する」仕組みが特徴です。

CBプランは、従業員一人ひとりに仮想個人勘定残高という名目上の口座を設定し、掛金を積み立てる制度といえます。ポイントは、あくまで仮想で名目上の口座を設定して、(企業の制度によりますが)約2~3%の複利利率で運用され、60歳から受け取るときの年金にも(複利で)2~3%程度の利率が付与されます。企業がリスクをある程度負う点で確定給付型(DB)に似ていますが、個人ごとに口座を持たせる点で確定拠出型(DC)に近い要素も持ちます。

個人で口座をもっているわけではないが、運用のリスクは企業が持ち(DBの要素)、従業員は、自分の退職金について明確な金額を把握できる(DCの要素)のが特徴です。

こうした制度概要をお伝えし、お客様もよく理解されたうえで、資料などを確認していきます。今回のお客様では、「確定利回り2.5%、終身年金で受給する」ことにしました。

そのため、確定拠出年金については、iDeCoに移行し、一旦65歳一時金受取(ここは税制改正で70歳まで加入可能になったが、一旦65歳受取とした)としてシミュレーションをします。

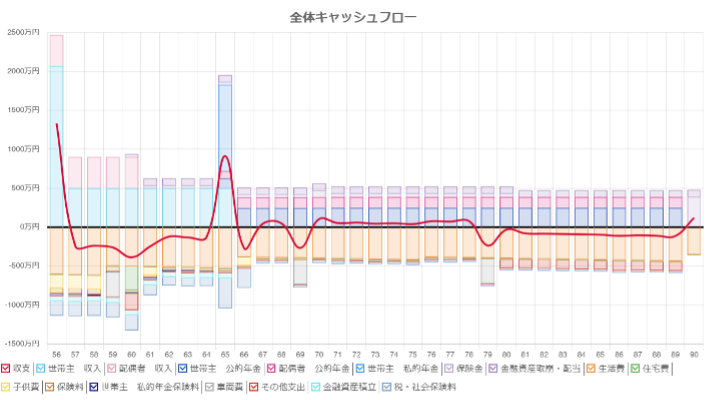

上記、キャッシュフローグラフを確認すると、55歳~65歳ではキャッシュフローが赤字になることが確認されましたが、その後は、収入は多少下がったとして考えても、「年金収入+CBプラン(+70歳までは労働収入)」と生活支出はほぼ、収支トントンになることが判明しました。あとは、現状の「資産」がどう推移するかに焦点が移ります。