はじめに

生命保険の保障額は過度な状況

資産状況としては、現金のほかに、「投資信託(NISA含む)」「田中貴金属積立」「自社株」「現物株(日本)」などであり、預貯金とリスク資産の割合は、「預貯金:リスク資産=5:5」、退職手当金が入ることで、一時的にキャッシュポジションが上がることが確認されました。

ここで、現状の保険を確認したところ、医療保険、がん保険は夫婦ともに加入。ここは現状維持を推奨しましたが、生命保険で「収入保障保険(掛け捨て)」に毎月7000円支払っており、保障額も6000万円と現状のお客様の必要保障額(約2000万円程度)からしても過度になっている状況です。

そこで、今の退職手当金をどう活用していくかを考えます。もともと、今回の退職手当金については、将来の「健康準備金」として取っておきたいというご意向があったのと、最終的には娘、息子に残すことも考えているというお話がありました。そのため、退職手当金1500万円のうち、半分の800万円について、生命保険を活用した一時払い終身保険で保障取得をしつつ、将来20年間の運用となるような形を推奨。この一時払い終身保険により、保障が約3倍取得できるので、約2400万円(実際はドルベース)の保障取得が可能になります。これにより、現状の収入保障保険を安心して解約することができます。

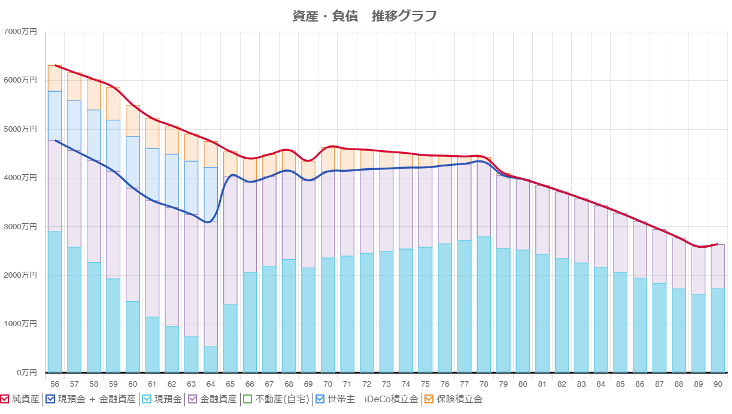

また、退職手当金の残り800万円です。400万円はインデックスの投資信託でNISA成長投資枠に、2年かけて積立(四半期に一回などタイミングを分ける方式)で移行することを推奨しました。残り400万円はドル建ての債券(4.7%)への移し替えを推奨しました。その結果、資産推移をシミュレーションすると以下のようになります。

今回のお客様では、CBプランが、将来のキャッシュフローに大きな影響を与えたことで、そこまで将来の収支バランスが崩れることなく進めていくことが可能になりそうです。もちろん、将来の医療・介護という部分で不安はありますが、一定の安心が得られたことで、今回の転職も前向きに進めていくことができたと感じております。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。