はじめに

厚生労働省は企業型DCのマッチング拠出における加入者掛金の制限を令和8年4月から撤廃すると発表しました。期待が高まるマッチング拠出の利用拡大ですが、今回はマッチング拠出で掛金を増額して良い人、増額してはいけない人を検証します。

マッチング拠出の欠点

iDeCoの普及が進むと同時に、「うちの会社、企業型DCがあるんだけど、活用しにくいんだよね」とおっしゃる方が増えてきました。本来企業型DCは、福利厚生が充実した会社の特権的な制度であり喜ばれるはずなのですが、「窮屈さ」を訴える方が少なくありません。

企業型DCは、会社が従業員に対し掛金を拠出し、その掛金を従業員自らが運用し老後資金とします。個人型であるiDeCoからすると、兄貴分的な制度が企業型DCです。歴史はiDeCoより古く、2001年から主に大企業の退職金制度の一種として普及が進みました。

会社が掛金を拠出してくれるなんて、うらやましい限りですが、どうもその掛金は期待するほど多くはないとおっしゃる方も少なくありません。会社が拠出する掛金は、勤続年数や役職などに連動することが多いので、社歴が浅い方、若年の方は特に少額であることが多いようです。

だったら企業型DCの枠組みの中で、従業員自身も掛金を拠出させてもらったらいいじゃないか、ということで始まったのがマッチング拠出です。

会社がこの制度を導入していると、従業員は事業主掛金に上乗せで自らの給与から掛金を拠出することができます。この掛金は拠出したタイミングで給与から切り離されるので所得税が課せられることなく老後資金の積立に回すことができます。

せっかく税の優遇が受けられるのだから、もっと掛金を拠出して老後資金の運用を行いたいと思っている方にとって、マッチング拠出の誕生は朗報ではありましたが、残念ながらそれほど多くの方が利用するには至りませんでした。

なぜかというと、マッチング拠出における加入者掛金額は、事業主掛金額を超えてはいけないという条件がついたからです。

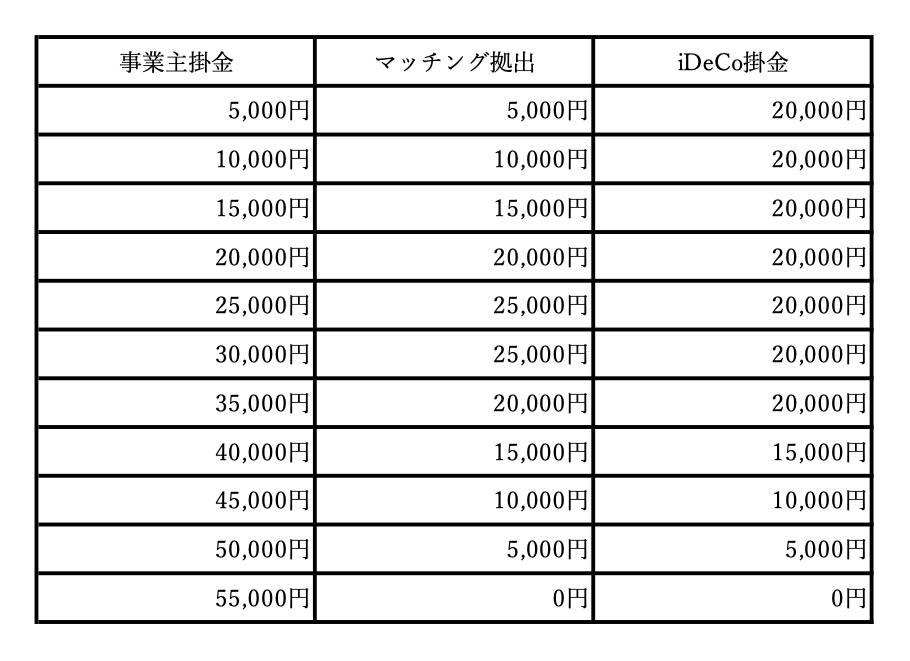

前述した通り、事業主掛金は少額だという方も少なくありません。例えば事業主掛金が5,000円であればマッチできる加入者掛金は5,000円が上限です。事業主掛金が10,000円であればマッチできる加入者掛金は10,000円です。

その後の改正で、企業型DCに加入している人もiDeCoに併用加入できるようになりました。掛金は、企業型DCとiDeCoの掛金の合計が55,000円を超えないこと、ただし、iDeCoの掛金上限は20,000円とするというのが条件です。

ここまでのマッチング拠出の掛金とiDeCoの掛金の関係性を表にまとめました。

事業主掛金 + マッチング拠出 または iDeCo掛金 ≦ 55,000円

※DBがある場合は、DB等の他制度掛金も含めた合計額が55,000円以内となることが条件

表を見ていただくと分るとおり、事業主掛金が20,000円以下の方は、マッチング拠出ではiDeCoより掛金を多く出すことができません。iDeCoに別途加入すると、加入時の手数料2,829円の他、月々の手数料も個人で負担することになりますし、なによりも加入の手続きなどすべてご自身で行う必要があります。

マッチング拠出であれば、すべて会社が段取りしてくれるので、iDeCoに別途加入するのは面倒だという方もいらっしゃいました。さらにiDeCoの掛金は、所得税が一旦引かれた手取りから拠出され、年末調整で掛金に対する所得税が還付、同様に翌年の住民税が少なくなる仕組みです。一方マッチング拠出では還付のための手続きを必要とせず、会社を通じてiDeCoと同額の税金のメリットを受けることができるので、少しばかりの掛金の増額のためにiDeCoに併用加入する方は多くはありませんでした。