はじめに

フラット35はどんな人に向いている?

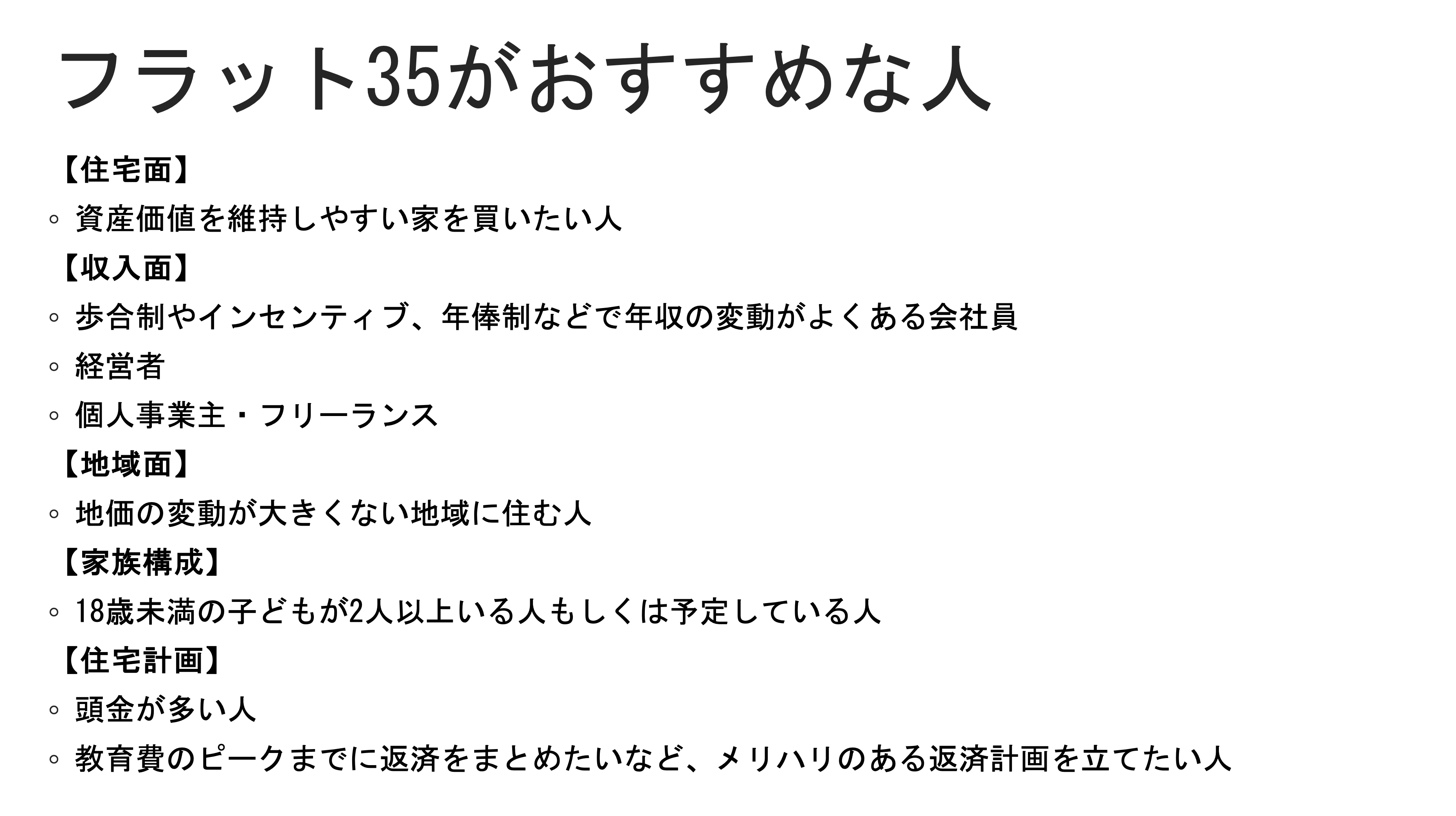

フラット35が向いているのは、以下のような方です。

画像:著者作成

画像:著者作成

フラット35がどんな方に向いているのか、1つずつみていきます。

住宅面

まず、住宅面では、資産価値を維持しやすい家を買いたい人が向いています。フラット35には物件に明確な基準があり、耐久性・耐火性・耐震性・省エネ性などの基準をクリアし、技術基準適合証明をとる必要があるためです。

技術基準適合証明を取るためには費用がかかりますが、将来的な家の資産価値には維持保全が影響しますから、これは「良質な家しか買えないしくみ」ともいえます。将来的な資産価値の下落を抑える安心につながります。

収入面

次に収入面では、年収に変動のある方が向いています。一般的に住宅ローンは審査を経て適用金利が決定しますが、フラット35の審査過程は異なります。職業を選ばず、金利は頭金比率によるため、収入に変動がある方や転職して間もない勤続年数の短い方も審査に臨みやすくなっています。

地域面

地域面では、地価が比較的落ち着いた地域での利用に向いています。フラット35は固定金利型のため、変動金利型と比較すると金利水準は高くなります。当初の利息負担は重くなるため、不動産価格が高騰している地域では借入額が膨らみ、不利になりやすいです。都心部からは離れているなど、地価が比較的落ち着いた地域なら、メリットが出やすいです。

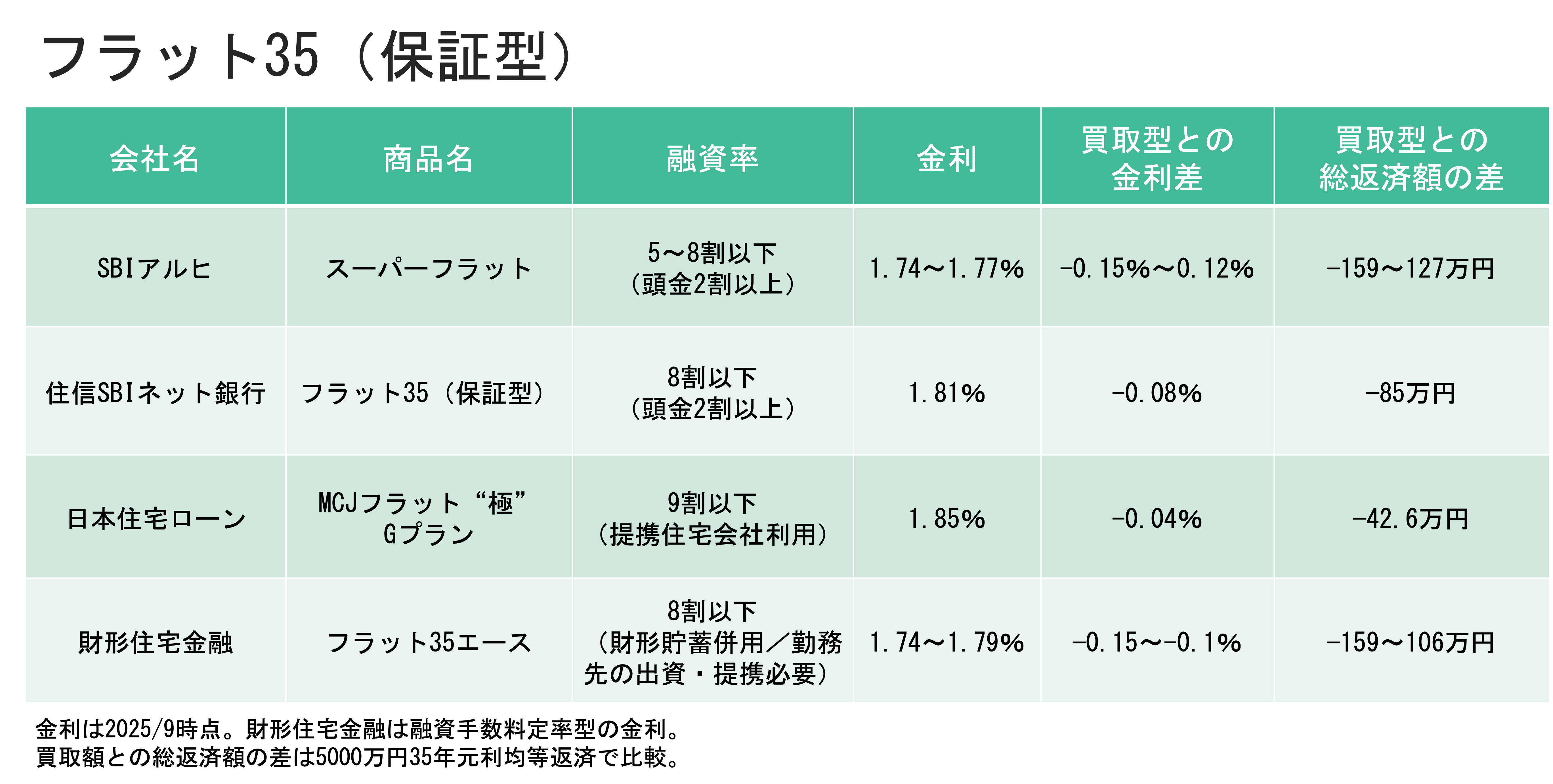

頭金が多い人は保証型で有利に

住宅計画の面では、頭金が多い人が向いています。特に、頭金を多めに用意できる人なら、「フラット35(保証型)」も検討してみてください。保証型のフラット35は通常のフラット35(買取型)に比べ、取り扱う金融機関は少ないですが、金融機関の自由度が高く、頭金比率などで厳しい条件を設けることで低い金利を実現しています。

頭金比率によって、買取型よりも0.1~0.2%程度金利が下がることもあります。金利優遇を使えば、0.8%程度の金利水準での返済スタートも可能です。

さらに勤務先によって優遇があるケースもあり、団体信用生命保険(団信)の種類を選べる自由度があります。フラット35(買取型)では加入できない「がん団信」も加入できる可能性があります。

画像:著者作成

画像:著者作成

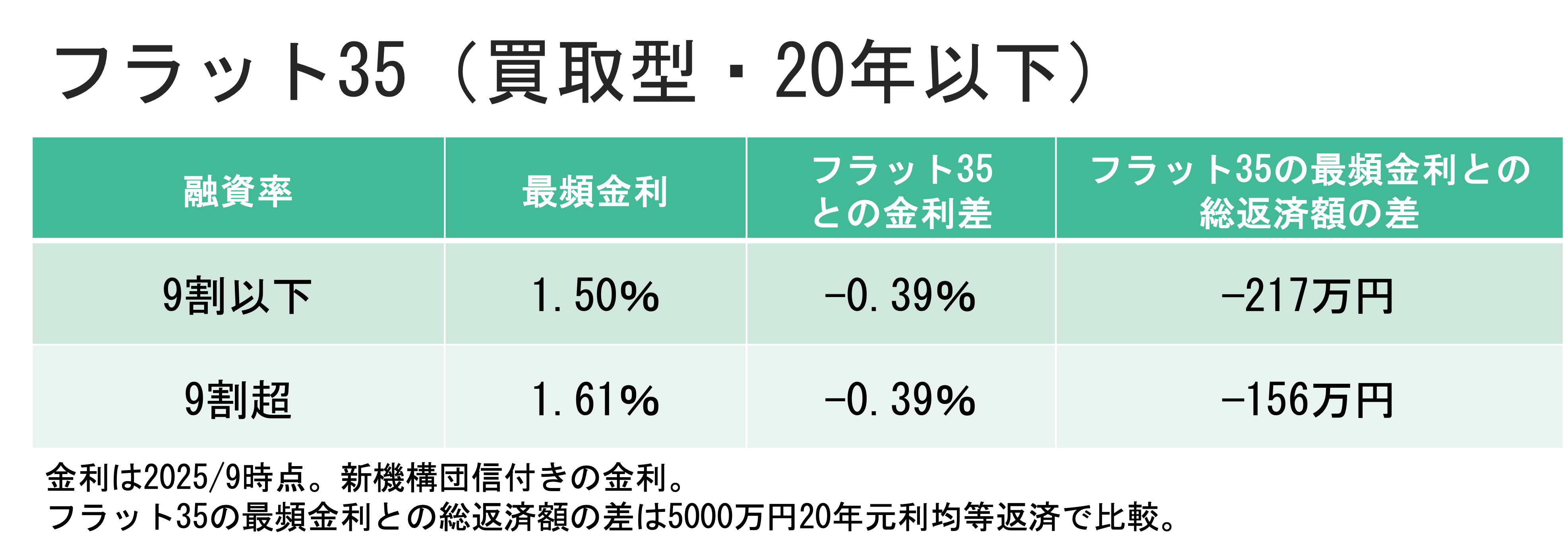

返済計画にメリハリをつけられるフラット20

住宅計画の面では、返済計画にメリハリをつけたい方も向いています。フラット20では20年超のものより金利が低く設定されており、フラット35よりも金利が0.3~0.4%程度下がります。

画像:著者作成

画像:著者作成

住宅ローンは複数組み合わせることもできます。例えば、以下のようなかたちです。

・ダブルフラット:借入期間の違うフラット35を2つ組み合わせる

・ミックスローン:変動金利型など違う金利タイプの住宅ローンと組み合わせる

前述の金利優遇と組み合わせると、最大で当初金利を0.5%とすることも可能です。使い方によって、固定金利の安心を確保しながら、メリハリのついた返済計画をたてることもできますね。

3つの選択肢を比較してから決めよう

フラット35は誰にでも最適ではありませんが、条件が合えば強い味方になります。住宅ローンを検討する際は、変動金利型などの銀行ローンだけではなく、「フラット35買取型」「フラット35保証型」の3つを比較してみてください。

見逃しがちな手数料などのコストや条件変更の柔軟性、団信の加入の仕方といった弱点がわかり、トータルコストとリスクを天秤にかけながら、よりよい組み方がわかるはずです。使えるものを活かし、金利の安さだけでなく、返済の安心感まで見比べることが大切です。