はじめに

暦の上でも、肌感でも、紛れもない冬がやってきました。毎年のことですが、この季節になるとやっぱり“ラーメン”が食べたくなります。そして、やっぱり投資家としては「ラーメン御三家」の現在地を確認したくなります。

残念なことに、2025年はラーメン御三家の名前を市場のニュースで耳にすることはほとんどありませんでした。投資家の興味は、ラーメンから生成AIにすっかり移ってしまったようです。

では、人々がラーメンを食べなくなったか?といえば、そんなことはありません。相変わらずラーメン屋さんには行列ができていますし、海外でもラーメン屋さんをたくさん見かけました。

株式市場には「人の行く裏に道あり花の山」という有名な格言があります。これは、投資で大きな利益を得るためには、群集心理に流されず、他人とは逆の行動をとることが重要であるという教えです。さらに「幽霊と相場は寂しいほうに出る」という類似の格言もあります。お察しのとおり、人気のない銘柄や市場にこそ好機があるという意味です。これらの格言に従うならば、今こそ“視聴率の低い”ラーメン銘柄に注目すべきかもしれません。

ラーメン御三家の現在地

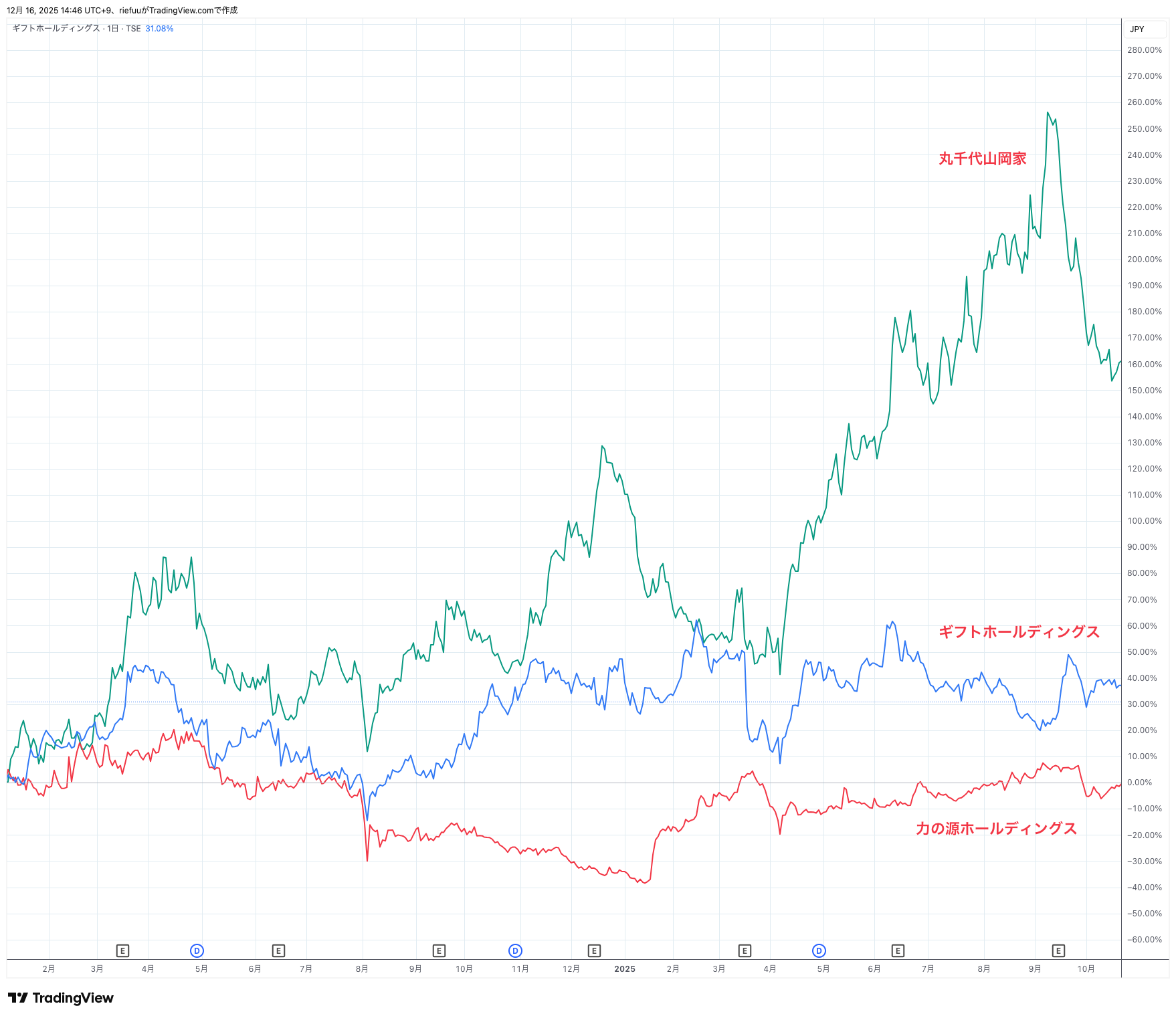

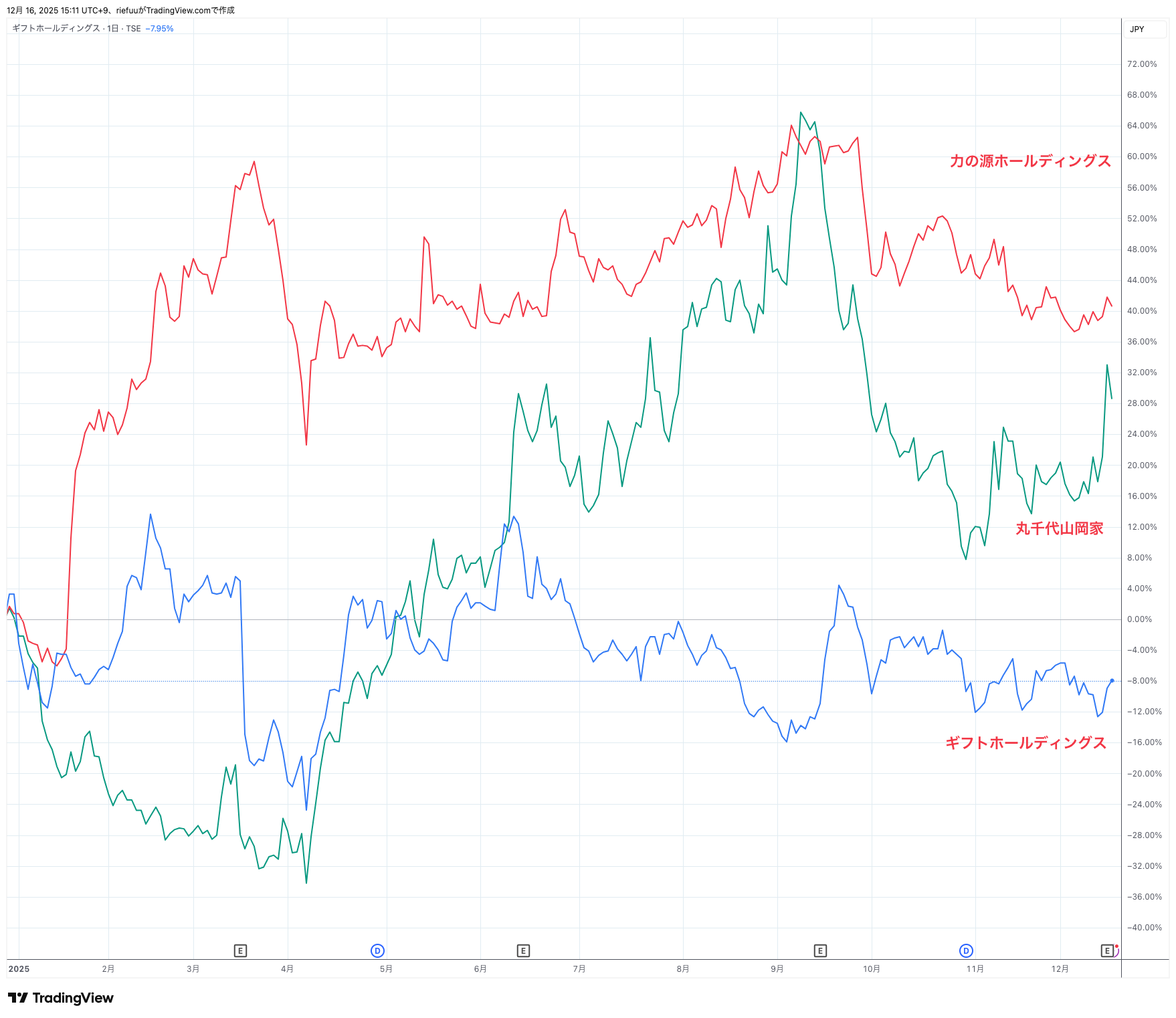

まずはラーメン御三家、丸千代山岡家(3399)、ギフトホールディングス(9279)、力の源ホールディングス(3561)の現在地を確認します。

画像:TradingViewより

画像:TradingViewより

2024年から2025年の2年間のチャートを見ると、丸千代山岡家が+160%の上昇で圧勝です。

画像:TradingViewより

画像:TradingViewより

しかし、2025年単年で見ると、力の源ホールディングスが+40%で1位、丸千代山岡家は+28%、ギフトホールディングスは−12%と、見え方が変わります。3社の株価の動きにはあまり相関性が見られず、ラーメン銘柄が一括りでは見られていないことが分かります。個別の事情で株価が形成されているため、どれを選ぶかで成績に大きな差が出てしまいそうです。

力の源ホールディングス(3561)

では、2025年の騰落率1位、一風堂を運営する「力の源ホールディングス」から直近の業績を見ていきます。

11月13日に発表された2025年3月期第2四半期決算は、売上高172億円(前年比+4.1%)、営業利益9.5億円(−23.3%)と減益での着地となりました。従来予想は12.8億円だったので、予想値に対して25.5%届いていないことになります。減益の要因は以下の4点です。

1. コスト増

海外・国内ともに人件費、原材料、家賃、物流費などが上昇しています。

2. 気候要因

記録的猛暑・残暑で国内来店客数が減少。

3. 戦略投資

海外新規市場開拓(スペイン・インドネシアなど)で初期費用が発生。

4. 売上増加効果の限定

増収効果以上に販管費や原価率の上昇が上回った。

第2四半期時点での営業利益の通期予想に対する進捗率は30.2%と物足りず、下期に挽回できるかどうかが気になります。11月までの月次の国内既存店売上高の前年比を見ると、10月が100.8%、11月が105.3%で改善傾向にはあります。

ラーメンは冬の需要のほうが大きい季節性がありますし、初音ミクとのコラボ企画や地方創生イベントなどの販促施策も奏功しており、挽回に期待したいところです。

現在の株価は(12月16日時点)1,348円で、PERは18.5倍。2025年全体で見れば株価の騰落率は40%と高いのですが、9月以降は下落トレンドが続いており、高値からは17%ほど下落。過去3年間の平均PERが20倍以上であることを鑑みると、値ごろ感はあるかもしれません。信用倍率0.68倍と、需給面でも買いやすさがあります。ただ、やはり下期の挽回力を確認しないことには、今の時点で手を出すのは危険でしょう。