はじめに

2026年は、長引く物価高にどう立ち向かうかが家計の命運を分ける年になります。2025年(令和7年)11月分の消費者物価指数では、総合指数が前年同月比で2.9%上昇、生鮮食品およびエネルギーを除く指数も3.0%上昇しており、生活のあらゆる場面でお金の重みが変わっていることを示しています。

こうした「インフレ時代」を生き抜くには、社会の動きを先読みし、攻めと守りの両面から家計を整えることが不可欠です。

今回は、2026年上半期に予定されている制度変更や家計の重要トピックを時系列でまとめました。新しい1年の資産を守り育てるためのヒントとしてぜひご活用ください。

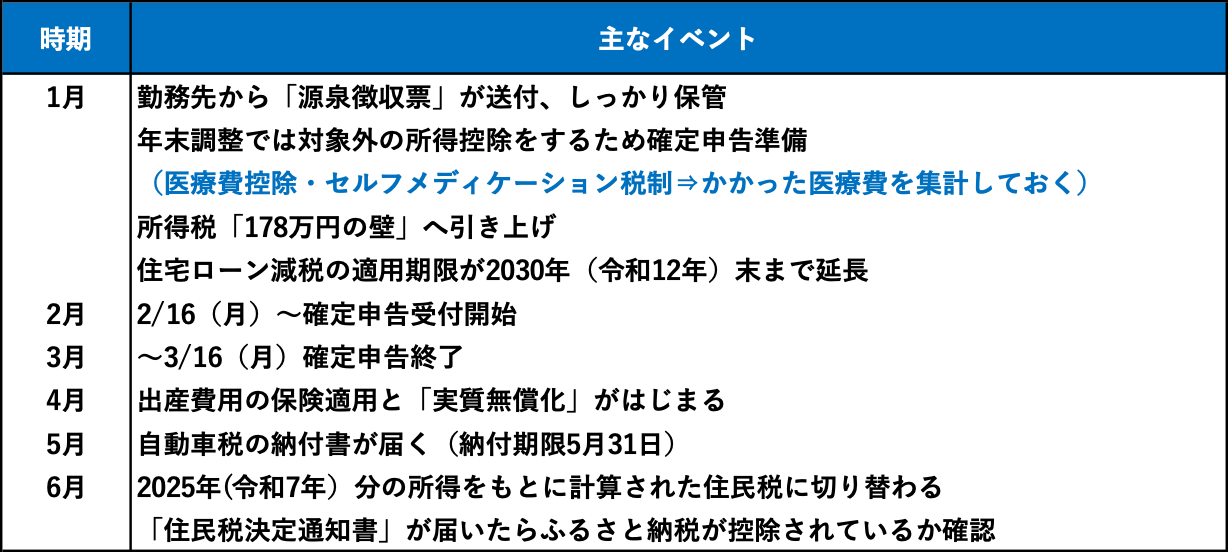

上半期(1月~6月)のお金のイベントを一覧表で確認

上半期(1月~6月)のお金のイベントを一覧表で確認してみましょう。

筆者作成

筆者作成

なお、税制改正大綱は現時点では案であり、国会で審議されたのちに法制化されます。上記から変更の可能性があることを踏まえて、お読みください。

1月:所得税「178万円の壁」への引き上げと住民税の減税

2026年度から、大きな注目を集めている「178万円の壁」への対応を柱とした、所得税と住民税の大規模な減税措置が始まります。

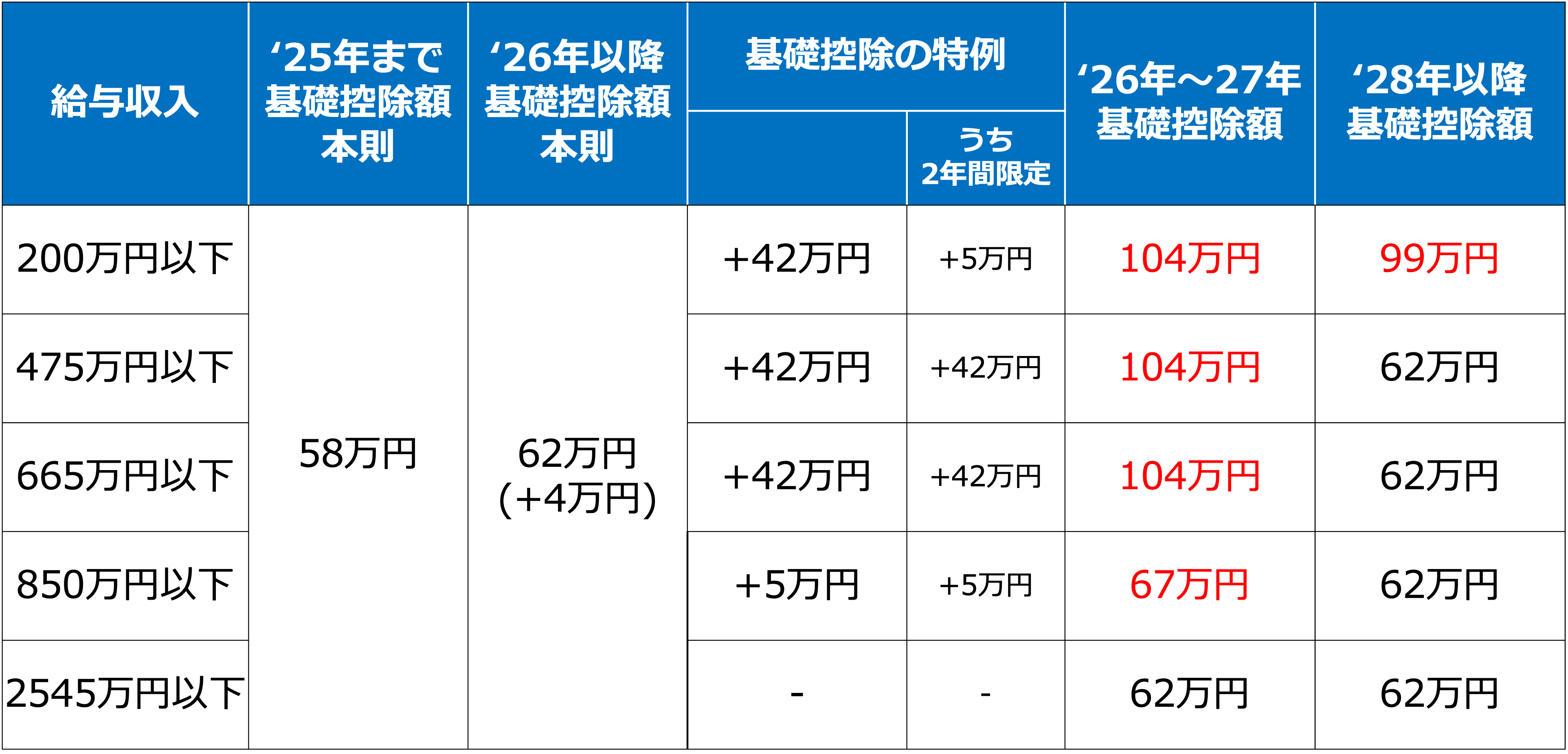

基礎控除の改正

2025年の基礎控除は原則(本則)58万円です。2026年からは、基礎控除を物価上昇に連動して引き上げる仕組みが導入され4万円上乗せされて62万円となりました。また、もともと特例として、年収 850万円以下に対して基礎控除額に「5~37万円」を上乗せしていました。

今回の改正案では、2026・2027年(令和8・9年)分として、年収 850万円以下に対して一律42万円の上乗せを実施することになりました。

本則と特例(基礎控除額の上乗せ)をあわせた基礎控除額は、以下のとおりです。給与のみの年収ベースでみると、年収665万円以下であれば最大104万円の基礎控除が受けられます。ただし、104万円の基礎控除は2026・2027年(令和8・9年)の2年間のみ対象です。

<基礎控除改正後の控除額>

(株)Money&You作成

(株)Money&You作成

給与所得控除の改正

2026年(令和8年)分以後は、所得税・個人住民税の給与所得控除(最低額)が65万円から69万円に引き上げられました。さらに、給与所得控除(最低額)の特例が創設され、2026・2027年(令和8・9年)分については「5万円」引き上げられます。結果、給与所得控除(最低額)は、74万円に拡充されました。

【住民税の改正】非課税ラインが「110万円」から「119万円」へ

所得税の改正に合わせ、自治体に納める「住民税」でも負担軽減が実施されます。住民税の計算に使われる「給与所得控除」が現行の65万円から74万円へと引き上げられます。住民税の基礎控除(45万円)と合わせることで、課税が始まる年収ラインが従来の110万円から119万円へと引き上がります。

2027年度(令和9年度)の住民税から適用となります。なお、給与所得控除の引き上げ額9万円のうち5万円分については、2年間の時限措置となります。

住民税の「非課税世帯」の対象が広がるほか、課税対象となる方も所得割の負担が軽減されます。低所得層から中間層にかけて、家計の固定費である税負担を実質的に抑える効果があります。

1月:住宅ローン控除(住宅借入金等特別控除)の延長と「省エネ基準」の重要化

「住宅ローン控除」とは、年末時点のローン残高の0.7%を、計算された所得税から直接差し引ける(税額控除)制度です。

・所得税で引ききれない場合:翌年分の住民税からも差し引くことができます。

・住民税からの控除限度額: 「その年の所得税の課税総所得金額等の5%」または「最高9万7500円」のうち、いずれか少ない額が上限となります。

今回の改正では、住宅ローン控除の適用期限が2025年(令和7年)末までから2030年(令和12年)末までと5年延長されます。その上で、2026年(令和8年)から2030年(令和12年)は、住宅の性能や世帯の状況に応じた変更が行われます。

省エネ基準を満たす既存(中古)住宅は、認定住宅やZEH(ゼッチ)水準、省エネ基準適合住宅である既存住宅を購入した場合、住宅ローン控除の対象期間がこれまでの10年から13年に延び、住宅ローン控除の対象となる借入限度額の上限額が引き上げられます。

さらに、18歳未満の子がいる世帯や、夫婦のいずれかが40歳未満の世帯に対しては、新築住宅を建てる際の借入限度額の上乗せが維持されます。

子育て世帯等においては、現状、住宅の登記簿上の床面積は原則50㎡以上です。ただし新築に限り、合計所得1000万円以下の場合40㎡以上でも住宅ローン控除の対象でした。今後は、40㎡以上は継続し、既存住宅(中古)にも拡大されます。なお、住宅ローン控除期間中に合計所得が1000万円を超える年については適用されません。

【新築住宅・新築扱い(買取り再販含む)】減税対象となる借入限度額

筆者作成

筆者作成

【既存住宅(中古)】減税対象となる借入限度額

筆者作成

筆者作成

注意点としては、土砂災害警戒区域などの「災害レッドゾーン」で新築する住宅(建て替えを除く)については、住宅ローン減税の適用対象外となる点です。また、省エネ基準を満たさない住宅についても、原則として控除が受けられなくなります。

今回の改正は、物価や物件価格の高騰に直面する子育て世帯に対し、「良質な中古住宅」という選択肢を強力に後押ししています。これから住宅購入を検討される方は、単に価格や広さだけでなく、「省エネ性能」や「立地場所(災害リスク)」が、将来の減税に大きくかかわることを知っておきましょう。