はじめに

変更しない理由は「満足」だけではない

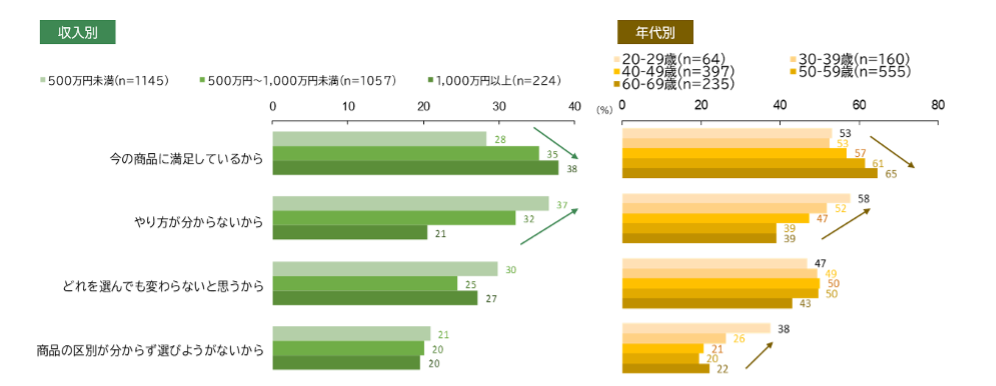

運用商品を変更しない人は、なぜ変更しないのでしょうか。その理由をまとめたのが図表3です。高収入層・高齢層ほど「今の商品に満足しているから」という前向きな理由が多い一方、年収1,000万円未満の層や若年層では「やり方がわからない」「商品の違いがわからない」といった声が目立ちました。

自由記入欄には「ほったらかしを前提としているから」「加入して間もないから」など、納得しやすい回答もありました。一方で、「めんどうくさい/時間がない」といった回答や、「変更できることを知らなかった」という声も見られました。

図表3 運用商品を変更しない理由(複数選択可能)

「ほったらかし」は人間の習性か、制度の課題か

実は、本場米国の401(k)でも「加入者は制度加入時に最初で最後の運用指示をする」といった趣旨の指摘が古くからあります。いったん決めたら変更しない——こうした行動は洋の東西を問わず見られるものです。

米国ではこの習性を踏まえ、変更しなくても最適な配分になりやすいTDFを指定運用方法(デフォルト・ファンド)に採用するケースがほとんどなのです。対して、日本ではまだ「放置」を受け止める設計が十分ではないといえるかもしれません。

DCは長期運用が前提です。頻繁に運用先を変える必要はないですし、相場の後追いで売買を繰り返すと、かえってリターンを下げてしまう可能性もあります。とはいえ、まるっきり放置するのも得策ではありません。多くの研究では、年1回程度のリバランスが現実的な目安とされています。

運用を代行してくれるなら任せたい?

最後に、少し発展的なトピックです。多くの人は「DCの運用先は自分で決めるもの」と理解していると思います。実際、日本のDCはその前提で設計されています。

しかし、米国の401(k)では、マネージド・アカウントと呼ばれる運用代行サービスが支持を広げています。加入者本人や配偶者の年齢・収入、DC以外の資産、公的年金の受給見込みなども踏まえて、最適な運用商品を割り出し、自動で運用してくれるサービスです。「運用先を決められない」人だけでなく、「決められるが、そのために時間を使いたくない」人にも選ばれている点が特徴です。

今回の調査では、こうした運用代行サービスへの関心も尋ねました。結果は「わからない」が半数でしたが、若年層・高収入層では関心が高く、特に20代では53%が「利用したい」と回答しています。理由としては「運用に自信がない」よりも「時間を節約したい」が多く、若い世代ほど合理的な選択として捉えている様子がうかがえます。

「自分で運用する」というルールは、心理的にも実務的にも負担になり得ます。今後DC制度の普及を進めていくうえで、無視できない論点になるかもしれません。もし日本でもこうしたサービスが一般化したら、皆さんは利用したいと思いますか。

次回は、分散投資が本当に達成されているのかという問題を分析します。なお、確定拠出年金3万6,000人調査のレポート全文は、こちらから閲覧できます。

【関連記事】

「確定拠出年金」を老後資金と見なしていない人は多い?― 3万6,000人調査でわかったDCの現在地

確定拠出年金3.6万人調査:運用満足度を高める要因とは?「長期継続」と「企業規模」から見る好調の背景

NISA、iDeCoだけじゃない?自分に合った資産形成のはじめの一歩をお金のプロが無料サポート![by MoneyForward HOME]