はじめに

金利上昇と住宅価格の高騰を受け、マイホーム取得にプレッシャーを感じている方は少なくありません。

共働き世帯では、子どもの誕生や保育園の入園、小学校への入学など、暮らしの節目が重なるタイミングでマイホームの購入を考えるかたが多くなります。きっと、「今動かないと遅れるのでは」と焦る気持ちと、「買ってから家計が苦しくなったらどうしよう」という不安が同時に膨らんでいることと思います。

しかし、迷っているなら、それはチャンスかもしれません。見えていなかったマイホーム取得の注意点が、立ち止まることでよく見えてくるかもしれません。

本記事では、マイホーム計画に迷った時に、状況整理に役立つ、3つのアングルをご紹介します。

金利:0.5%の差が「2000万円」の差に

家を買うときには、住宅ローンを利用するのが一般的です。住宅ローンは分割した元金と利息分を支払う約束となっているため、利息が大きいほど、総返済額は多くなります。注意したいのは、住宅ローン金利の差が、例え0.5%など小さな数字であっても、返済計画に与えるインパクトは想像以上に大きくなる可能性がある点です。

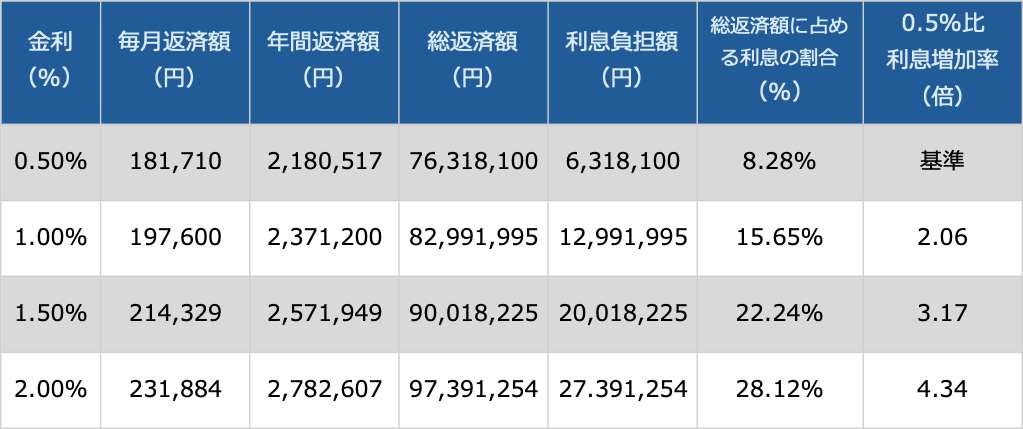

以下の金利シミュレーション結果をご覧ください。金利が0.5%上がるごとに、総返済額に占める利息負担割合は6~7%増える試算結果となっています。利息の金額ベースでみると、約4割〜10割増しです。

試算条件:全期間固定金利で7,000万円借入、35年返済の場合

試算条件:全期間固定金利で7,000万円借入、35年返済の場合

金利0.5%と2%の場合を比較すると、利息負担額は4倍を超えており、同じ7,000万円の借入でも、金利2%は0.5%より利息が約2,100万円多くなるという驚きの結果が出ています。総返済額のレンジは約7,600万円から約9,700万円ととても広いことがわかります。

住宅ローン契約時には諸費用が必要となります。そのため、トータルでは8,000万円~1億円程度のお買い物となる可能性があり、金利の差が家のお値段を底上げしています。金利が高い局面は、家の購入時の資金計画に細心の注意が必要な時期といえます。

ライフステージ:「世帯年収のピーク」で借りない

住宅ローンは世帯年収を合算して借りることで、より大きな金額を借り入れることができます。そのため、夫婦共働き世帯では「二馬力で稼げるうちに、借りておこう」と考える方も少なくありません。しかし、世帯の収入は変動するものです。育休後の復職を前提に収入を見込んで借入額を決めたり、共働きでフルタイム勤務を続けることを前提に、収入のピーク金額をベースに返済計画を立てたりするのは避けるべきです。

育休中に家の購入を検討される方は多いですが、育休中は世帯収入が減る時期にあたります。その後復職したとしても、子育てと仕事の両立の中で、時短勤務を選択したり、キャリアプランを見直したりする方は少なくありません。想定していたほど収入が伸びなかったり、働き方を変えることで収入が減少したりする可能性も十分に考えられます。また、親の介護や自身の健康問題など、予期せぬライフイベントによって働き方を変えざるを得ない状況も起こりえます。

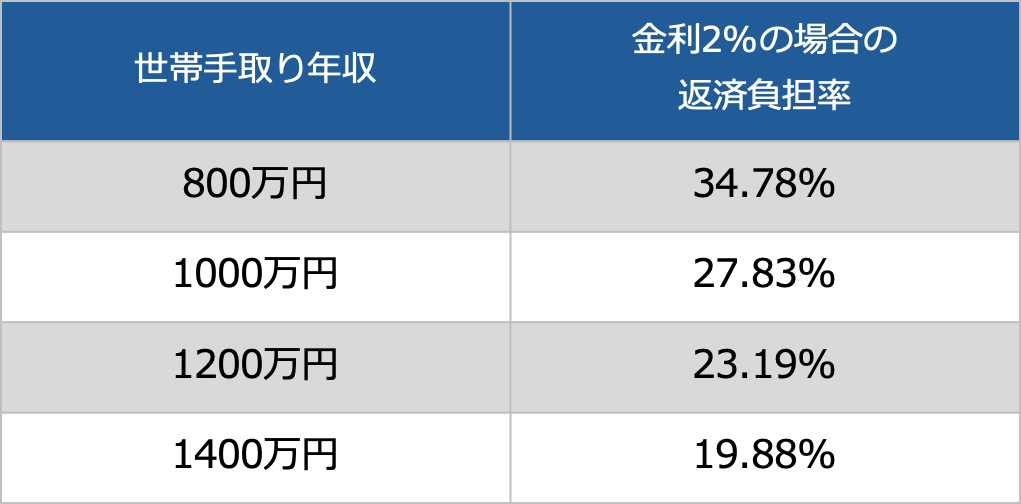

未来の自分を助けるためにも、まずは今のご家庭の状況を俯瞰して、現在の立ち位置を確認しておきましょう。住宅ローンの借入額は、収入が減少した場合でも無理なく返済できる金額に抑えることが大切です。同じ返済額なら、収入が多いほうが、家計に占めるローンの負担割合は低く抑えることができます。例えば、先ほどの試算結果を参照すると、返済負担割合は以下のようになります。

このように、収入にゆとりがあるほど返済負担率は下がります。収入に対して返済額が少なければ、家計収支にゆとりが生まれます。例えば固定資産税や火災・地震保険料、住宅や設備の修繕費といった維持費を準備する余力ももちやすくなるでしょう。

「今、借りられる最大額」ではなく、「将来にわたって無理なく返せる金額」を基準に借入額を決めることが、マイホーム取得で後悔しないための重要なポイントです。返済の終盤、リタイア前後に感じる完済への負担や描けるライフプランも違ってくる可能性があります。