はじめに

ケース3:年1回拠出を選択

iDeCoの掛金を拠出するタイミングは、毎月のほか、加入者が年1回以上任意に決めた月にまとめて拠出する「年単位拠出」も選択可能です。現在は、拠出時のみ手数料がかかるため、掛金の払込回数を年1回にまとめることで、拠出にかかる手数料を1回分に抑えることができます。2027年1月からは「拠出期間の月数分の手数料を徴収」と変更されるため、毎月拠出と同じコストがかかります。

掛金拠出の回数を減らすと、投資タイミングが集中し、リスク分散の観点から必ずしも有利な拠出方法とは言えません。かかるコストが変わらなければ、毎月拠出を選択した方が投資効率の改善につながります。

制度開始当初に設定したまま見直していない人も少なくありません。自分の拠出方法が合理的か、制度改定を機に確認してみましょう。

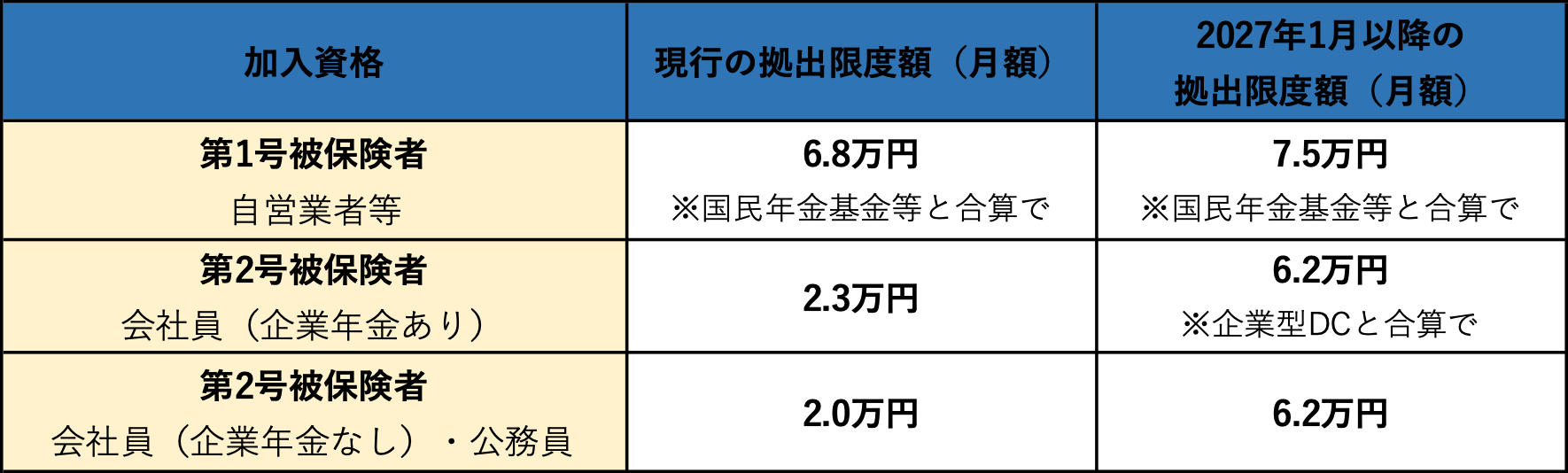

拠出限度額引き上げにも注目

2027年1月の制度改定では、手数料だけではなく、「拠出限度額の引き上げ」という加入者にとってメリットのある改正も予定されています。老後資金準備の余力がある人にとっては、拠出額を増やすことで老後資金準備の上乗せとともに、所得控除メリットをさらに活用できる可能性があります。

主な改定内容は以下の通りです。

手数料の引き上げ自体は、“改悪”と映るかもしれません。しかし、同時に行われる拠出限度額の引き上げや、掛金の全額が所得控除になる税制優遇を踏まえれば、老後資金を準備するための有力な選択肢であることに変わりはありません。

大切なのは、表面的な損得に振り回されるのではなく、自分の働き方や収入、目的に対してiDeCoを最適に使えているか、見直しを行うことです。

2027年1月の制度改定は、iDeCoの利用状況を見直す絶好のタイミングです。今年のうちに掛金額や商品設定を確認し、自分の目的やライフプランに合った活用ができているか、見直してみてはいかがでしょうか。

NISA、iDeCoだけじゃない?自分に合った資産形成のはじめの一歩をお金のプロが無料サポート![by MoneyForward HOME]