はじめに

REIT投資の魅力の1つに「高い分配金利回り」があります。分配金とは、株に置き換えると「配当」に当たるものです。

今後の中長期的な分配金の見通しをどう考えればいいでしょうか。REITの商品性と分配金の原資となる利益構造を整理しつつ考察していきます。

REITは賃貸のみ行う安定事業体

REITの大きな特徴の1つに、賃貸事業のみを行い、開発は行わない、という点があります。上場企業の中には三井不動産や三菱地所といった不動産会社がありますが、これらの一般事業会社は土地を取得して建物を建てる開発を行います。一方、REITの場合、すべての保有不動産がテナントに賃貸されており、賃料収入を得ています。

開発と賃貸の最も大きな違いは、リスク・リターン特性です。

開発の場合は、開発期間中は土地へ投資した資金がリターンを生まず、将来の収益性も不透明である代わりに、期待リターンは当然大きくなり、ハイリスク・ハイリターンといえます。賃貸の場合は、投資したその日から賃料収入が発生し、リスクが低いのですが、その分リターンも低くなり、ローリスク・ローリターンとなります。

また、REITは多数の物件を保有し、ポートフォリオで運用していますので、個別の物件では利益がブレることもありますが、ポートフォリオ全体でみると利益は安定します。このため、REITの利益は非常に安定しており、突然赤字になって分配金がなくなるようなことはない一方、利益や分配金がいきなり倍増するようなこともありません。

分配金増減の3要素

短期的には安定しているとはいえ、REITの利益(=分配金)も中長期的には増減のサイクルがあります。REIT利益の増減を左右する要素としては、大きく3つ挙げられます。

1つ目は賃料収入です。賃料の増減は市場の需給に応じて決まります。現在、東京都心のオフィス市場では空室率は過去最低水準にあり、逼迫した需給を背景に賃料は上昇傾向です(下図)。この点は、現在のREITの利益にはプラスに働いています。

2つ目は、不動産の取得および売却です。基本的なルールは、不動産を取得すれば利益は増え、売却すれば減少します。REITは不動産の取得資金を資本(エクイティ)と負債(デット)をバランス良く調達して賄いますので、有利子負債比率を一定の水準に保ちつつ、取得と売却の両方を行いながら利益の増加を目指します。

ここで利益という場合には、利益の総額ではなく、投資口1口当たりの利益がポイントとなります。

資本を調達する場合には投資口の総数が増えますので、投資口が増加する割合のほうが利益総額が増加する割合より大きい場合には、1口当たりの利益は希薄化して減少します。投資家の関心は1口当たりの利益(=分配金)が増えるかどうかですので、REITは1口当たりの利益が増えるように、慎重に投資を行います。

3つ目は、有利子負債のコストです。REITの有利子負債には借入金と社債があります。REITの利益に反映される有利子負債のコストは、市場金利に遅行して動きます。

2013年以降は日本銀行が大規模金融緩和を行い、金利が大幅に低下したことから、少なくとも来年まではREITの有利子負債コストは低下する可能性が高く、利益を押し上げる方向で働くと考えられます。

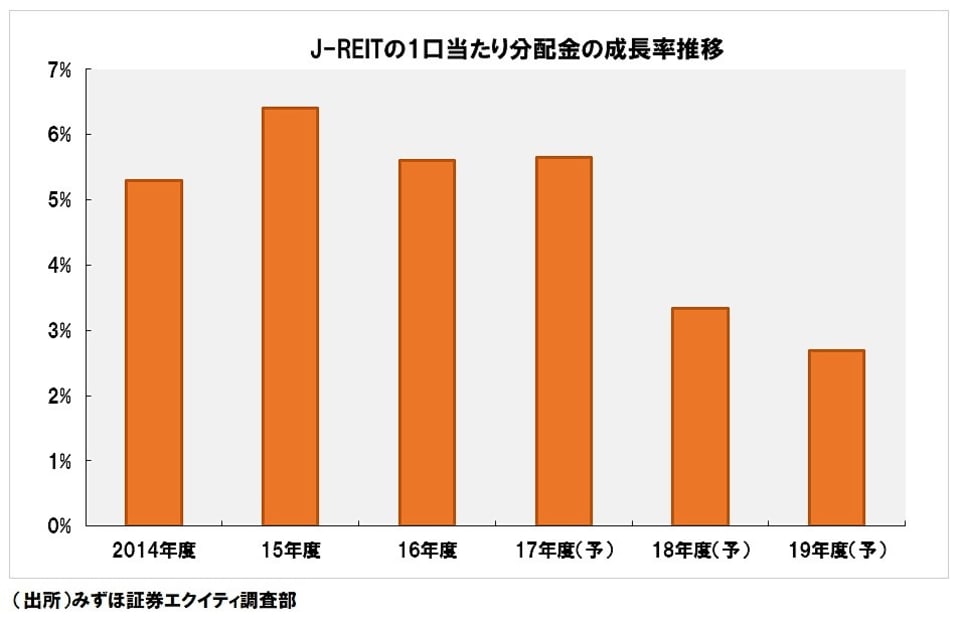

年率2~3%程度の分配金成長

これらの要素を総合したREIT市場全体の1口当たり利益(=分配金)は近年増加基調で、来年までは年率2~3%程度の増加が期待されます(下図)。ここでのポイントは2点あります。

1つは、今年から来年にかけて、上記の3要素のうち、賃料収入増加、物件取得、有利子負債コスト低下、の順で分配金増加への貢献度が大きいという点です。REITの保有資産の中で大きな割合を占める東京都心のオフィス市場が大崩れしなければ、REITの分配金成長の確度はより高くなります。

2つ目は、全体の分配金増加トレンドは継続するものの、増加率は以前と比べて低下気味である点です。これについては、不動産価格の上昇と有利子負債コスト低下で影響が一巡しつつあることが背景にあります。

高分配金利回りが期待できる割にREITの投資口価格(株価)が伸び悩んでいるのは、分配金の成長ペースが以前より低下していることも一因にあると考えられます。

(文:みずほ証券 エクイティ調査部 シニアアナリスト 大畠陽介)