はじめに

転職したり、時短からフルタイムで働いたりと、収入アップを目指す人も多いと思います。子どもの教育費や生活費のために、扶養範囲内で働く人も、フルタイムで仕事をする人も増えています。

収入アップはうれしいものの、家計の面から社会保険や年金などの給与天引きの金額も気になるのではないでしょうか。

今回は、給与明細の基本から「健康保険」「年金」などの社会保険についてご紹介します。

給与明細の基本「額面」「控除」「手取り」を知ろう

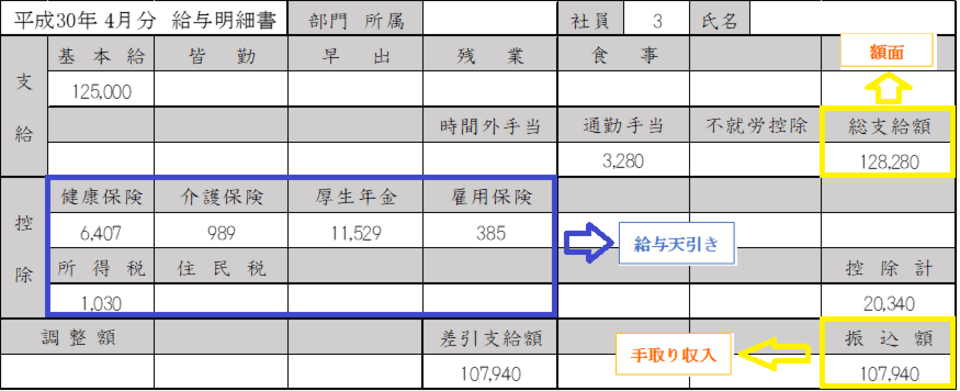

毎月の給与明細には、給料の情報はもちろん、「手当」や「控除」「社会保険の額」「税金額」「手取り収入」などが明記されています。今年よりパートで働き始めた方の給与明細の一例からご紹介します。

例の場合、基本給は125,000円、通勤手当が3,280円で総支給額は128,280円となります。

控除の項目では、勤め先で社会保険に加入し「健康保険」「介護保険」「厚生年金」が控除され、さらに「雇用保険」「所得税」が控除されることがわかります。

総支給額(額面)- 社会保障・税金など(給与天引き)= 振込額(手取り収入)

総支給額から控除項目の社会保険や税金などの合計を引いて「振込額」いわゆる「手取り収入」が決まります。「住民税」については、前年の収入により決定されます。なので、昨年、無収入で今年から働き始めた方などは「住民税」が今年は「0」となります。

社会保険(健康保険・年金)の支払い、どう決まる?

給与明細に記載されている、健康保険や厚生年金は社会保険と言います。

社会保険のうち「健康保険」「介護保険」「年金」は、配偶者(多くは夫)の「扶養」に入っている場合は、本人の支払いがありません。しかし、扶養から外れた、離婚してシングルマザーになった場合など、扶養に入っていない時は、本人が支払うことになります。

本人が健康保険・年金を支払う場合

(1)勤務先での加入:給与から天引き(健康保険・厚生年金)

(2)勤務先での未加入:自身で支払う(国民健康保険・国民年金)

社会保険の金額は、収入によって決まります。一般的には、収入が多いほど社会保険の額が多くなりますので、収入がアップする際、「どのくらい天引きされる?」と心配になるのではないでしょうか?特に「健康保険」「厚生年金」の金額が、上記の例の方が、給与アップした場合をシミュレーションしてみましょう。