はじめに

自宅の被災に備えた「地震保険」

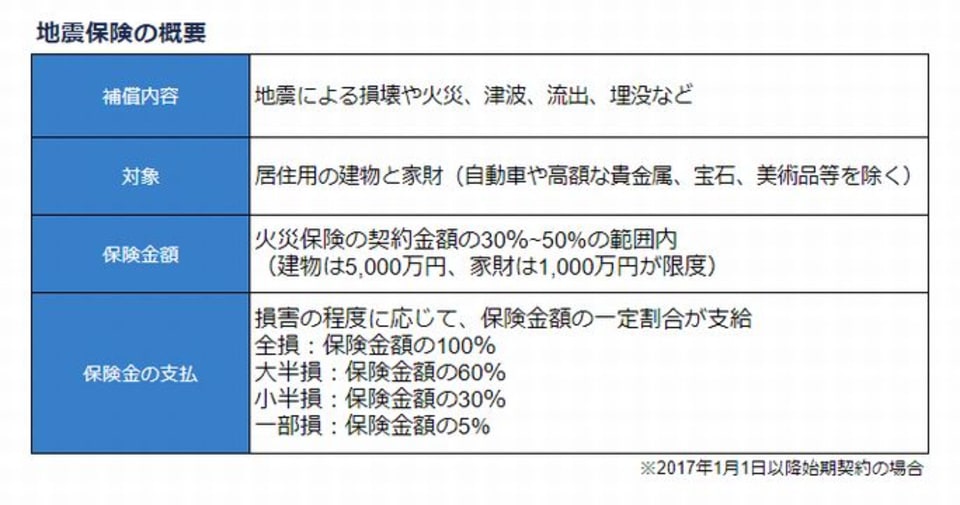

地震による自宅の被災は火災保険では補償されないので、必ず地震保険に加入しましょう。家計にとって大きな資産である自宅を地震で失った場合、再建や引っ越しにかかる費用を自分の貯金だけでカバーするのは簡単なことではありません。住宅ローンの返済が終わっていない方は、新しい住居との二重ローンに追い込まれる可能性もあります。

地震保険は、政府と損害保険会社が共同で運営する保険であるため、どこの保険会社で加入しても保険料は変わりません。また、地震保険は、火災保険に付帯する方式で契約をする必要があります。すでに火災保険に加入している方でも、保険期間の途中から地震保険を追加することができますので、保険会社に相談してみましょう。

また、自動車の損害は地震保険の補償対象外です。自動車保険によっては、地震による地割れや津波などによる車両損害を補償する特約を用意していることもあるので、自動車が生活必需品である方は、地震保険と併せて加入を検討すると良いでしょう。

なお、実際に被災したときは、損害状況の証拠を提示する必要があります。片づけを始める前に写真を撮り、どの程度の損害があったのか証拠を残しておくと、保険金の支払い手続きがスムーズに進められるでしょう。

生活再建に役立つ「情報収集」

最後に、情報取集の大切さをお伝えします。被災して生活を立て直す際、国や地域の援助は大きな助けとなります。たとえば、「被災者生活再建支援制度」 では、自然災害により生活基盤に著しい被害を受けた世帯に対して支援金(最大300万円)が支給されます。

また、地震の規模や被害状況によって国は臨機応変に対応するため、助成金などの特例を出すことも珍しくありません。たとえば、平成28年に発生した熊本地震では、休業した事業主を対象にした助成金 や、失業給付の給付制限期間を短縮するといった特例が設けられています。

このような制度を活用するためには、まずは制度の存在を知る必要があります。情報が自然に耳に入るとは限りません。被災した後はもちろん、普段から市区町村の窓口やホームページで情報収集することを心掛けておきましょう。