はじめに

本当にお得?見逃しがちな確定拠出年金のマイナス効果

退職金前払いは給与扱いになるとお話ししましたが、このことは厚生年金や健康保険の保険料を決める「標準報酬月額」の等級が上がることになります。

つまり、標準報酬月額の等級が上がることは、社会保障の受給額に影響があることを意味しており、将来受け取る老齢厚生年金や健康保険の傷病手当金・出産手当金、雇用保険の基本手当(失業保険)・育児休業給付・介護休業給付に関わってくるのです。

逆を言うと、確定拠出年金の掛金にすることで社会保障の受給額が減ってしまうことになります。

補足となりますが「標準報酬月額」の等級には上限があります。厚生年金は31級(報酬月額60万5,000円から63万5,000円)、健康保険は50級(報酬月額135万5,000円以上)です。

上限以上の報酬月額を受け取っている場合には、確定拠出年金の掛金を引いても等級は下がらないので社会保障へのマイナス効果については考えなくても良いでしょう。

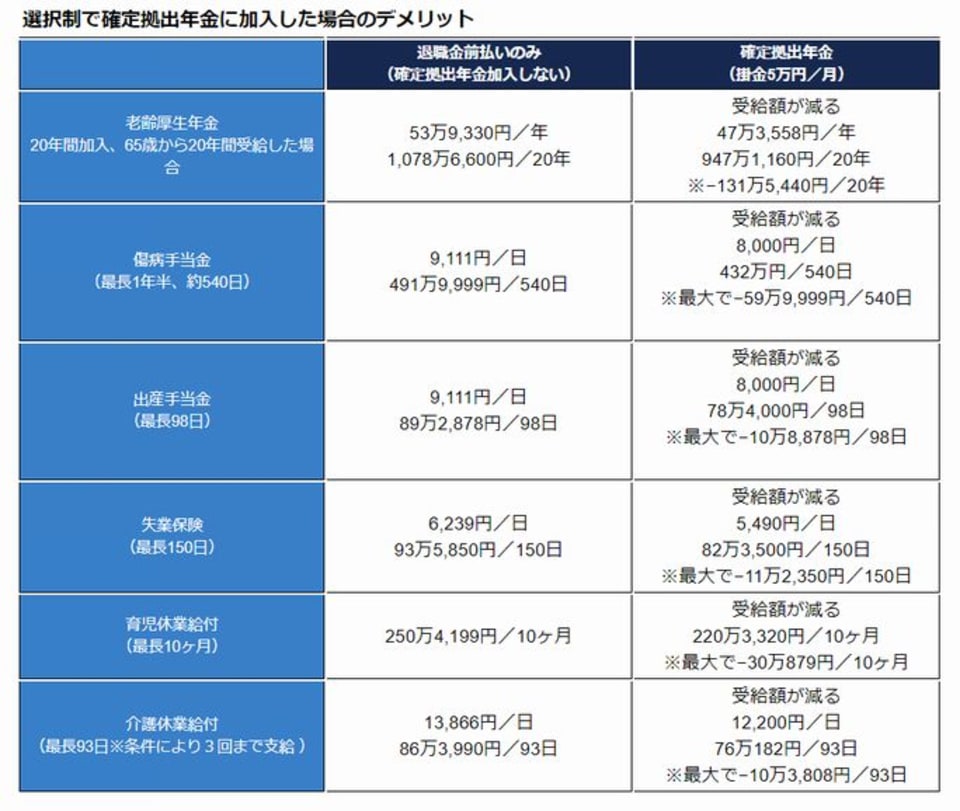

では、具体的にプラスとマイナスの両方について数値化してみましょう。年収500万円(月収41.6万円)の40歳、東京都在住、協会けんぽ(東京都)に加入している人を例に計算しました。

月5万円を100%確定拠出年金と選択すると20年間で税金と社会保険料の合計418万6,200円が軽減されることがわかります。やはりお得と感じますよね。

次にマイナス効果についてみてみましょう。

社会保障からの給付については受け取らない可能性もあるので、単純に比較することはできませんが老齢厚生年金では100万円以上、その他では10万円以上の給付が減ることがわかります。

トータルで見ると確定拠出年金の掛金を選択したほうがお得ではありますが、その分将来の老齢厚生年金が減るなど社会保障が減ってしまう可能性があること、マイナスの数字についても把握しておきましょう。