はじめに

「商品分類」で分散するのではなく、「運用資産の種類」で分散する

次に、「預金」に安心感を抱いてしまう人が多い日本において、そのマインドから抜け出せない方へお話しましょう。

「資産分散」で投資未経験の人から出てくるワードで、「外貨」が多い中、商品カテゴリーで聞くと「外貨預金」と、口を揃えたように言うのです。おそらく「預金」という文字が「安全(元本が減らない)」と、イメージするのでしょうが、円預金と外貨預金は、リスク度合いで言えばまったく異なります。

過去の為替変動を鑑みれば、1年で20%の損失が出ることはあり得ます。そして逆に言うと、20%の利益が出ることもあるのです。株式で考えれば、これくらいの期間での運用リターンは珍しくありませんが、「預金」という名が付く商品で、これだけの損益の幅は想像もしない方がいるのではないでしょうか?

ここで皆さんに伝えたいのは「預金」というワードで、「元本が保障されている」「変動はほとんどない」と、無意識のうちに思っていないかということです。

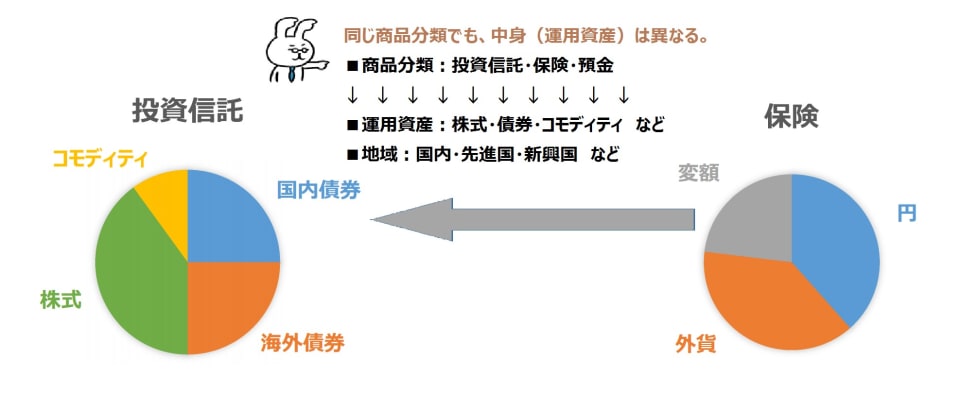

この類の理解が出来ていない人は、選択するポイントを「商品分類」で選んでいるからです。先の例でいえば、同じ「預金」という商品分類でもリスク度合いはまったく異なることがわかるのではないかと思います。他に同じ商品分類でも、運用資産が異なるものの代表で、「投資信託」があります。債券・株式・コモディティなど、運用資産によってリスク度合いや運用成果はまったく異なります。まったくの別種類の資産なのです。

「保険」でいえば、円建て・外貨建て・変額は、まったく別物ですが、金融商品としての分類は、どれも「保険」です。変額保険に関しては、契約者が自ら選んだ投資信託で運用を行うので、先の商品種類「投資信託」の運用資産選びと同じく、株式なのか債券なのか、「運用資産」で判断すべき、わかりやすい一例です。

つまり、「資産分散」でポイントとなるのは、商品分類ではなく、運用資産の種類です。この事をしっかり理解し、本来の「分散」の必要性を見出し、資産を仕分けすればよいのです。

投資では「成長性」に資産をふりわける

ではどのように資産を分けるかですが、具体的には、「成長資産」である株式を保有することと、「時間軸」を考えた商品分けといったやり方があります。

読者層(20代~40代前半)で、老後の資産形成にと考えているのであれば、資産の50%は株式または株式投資信託で保有もいいかもしれません。20年~40年という長期で運用成果を出せばよいので、「守り」に入り時間を無駄にするのは、機会損失であると考えます。時間も財産の一つと考える筆者は、長期運用で株式を購入することは、預金でお金を置いておくことでインフレ対応ができなくなることよりも、「リスクは低い」と考えます。

資産分散というと難しく聞こえるかもしれませんが、例えば直近で使うための「円預金」、海外旅行が趣味の人が持つ「外貨建て預金やMMF」、子供のための「円建て保険」や「高金利債券」、老後の資産形成のための「株式投資信託」、ひと世帯の中で、この程度の仕分けが出来ていれば、十分だと、筆者は考えます。

お金は手元で持っていても、価値は増えないどころか、物価上昇が起これば価値は下がってしまいます。したがって、「預金」だけで保有するのではなく、成長資産への投資による「資産分散」を行うことが、大切なのです。年齢や運用期間に応じて、比率を見直していけば、合理的な資産形成ができていくのではないでしょうか。