はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回は横田健一氏がお答えします。

都内の会社で働いております。新入社員の時から財形貯蓄を行っておりましたが、転職することとなり、財形を解約することになりました。700万円程まとまって入ってきたので、ただ貯金するのではなく、運用も視野に入れたいと考えています。いくらを投資にまわして、どのように資産を分散するのがよいでしょうか。

〈相談者プロフィール〉

・女性、33歳、未婚

・職業:会社員

・住居形態:賃貸

・手取りの世帯月収:20万円

・毎月の支出目安:20万円

横田: ご相談ありがとうございます。株式会社ウェルスペントのファイナンシャル・プランナー、横田健一です。

今回は手元にまとまったお金がある場合に、どのくらいの金額を運用にまわしていくべきか、またその運用先は何がいいのか、というご相談ですね。

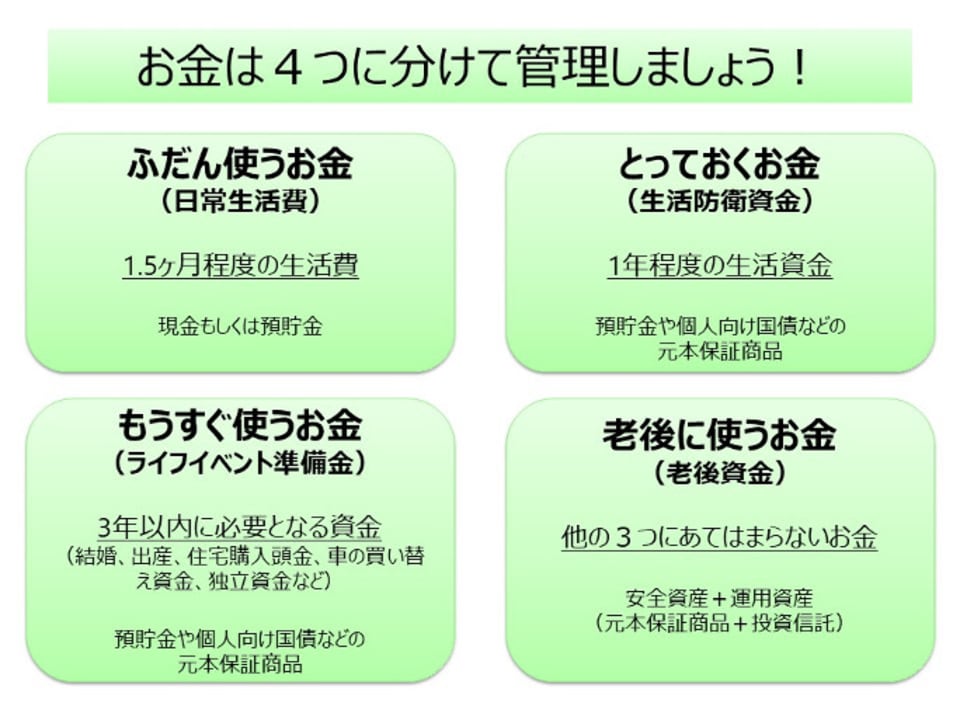

お金を4つに分けて管理する

私は、お金は4つに分けて管理しましょう、とご相談いただいた方にお話していますので、まずはそこから始めさせていただきます。具体的に4つというのは、以下の通りです。

1.ふだん使うお金(日常生活費)

これは生活費の1.5ヵ月分程度を生活費用の銀行口座に入れておくものです。会社員の方であれば、給与が振り込まれる口座に入れておきましょう。ご相談者様の場合、毎月の支出目安が20万円ということですから、1.5ヵ月分である30万円程度入れておけばよいでしょう。

2.とっておくお金(生活防衛資金)

これは病気やケガで働けなくなったり、失業したりして、収入が得られなくなった場合に備えて「とっておくお金」です。目安としては生活費の1年分あればよいでしょう。ご相談者様の場合、毎月の支出目安が20万円ということですから、1年分ですと240万円ということになります。

3.もうすぐ使うお金(ライフイベント準備金)

これは、まとまったお金が必要となるライフイベントを控えている場合に取り分けておくお金です。目安としては3年以内くらいに予定しているライフイベントを対象にしましょう。具体的には、以下などが考えられます。

・もうすぐ結婚する予定

・マイホームを買う予定

・車を買う予定

・海外旅行に行く予定

ご相談者様の場合、特に明記されていませんが、もし何かしらこういったライフイベントを予定されている場合は、それにかかるお金をとっておきましょう。ここでは、いったん、ライフイベントは予定されていないとして、とっておくお金は0万円としておきます。

4.老後に使うお金(老後資金)

これは、現役引退後の「老後に使うお金」です。現在お持ちの資産から、上記3つのお金を取り分けた残りすべてが老後に使うお金となります。

ご相談者様の場合、1から3までのお金は以下のとおりです。

1.ふだん使うお金:30万円

2.とっておくお金:240万円

3.もうすぐ使うお金:0万円

そのため、老後に使うお金は次のようになります。

今持っているお金 ―(ふだん使うお金+とっておくお金+もうすぐ使うお金)

=700万円―(30万円+240万円+0万円)

=430万円

つまり、430万円が老後に使うお金ということになります。