はじめに

住まい探し―。これは人生においてもとても重要な事柄です。しかし、あまりにも大きな事柄なので、最初の一歩がなかなか踏み出せない、前に進めない、という方も多いのではないでしょうか。

日々の生活では、緊急性の高い事柄に追われてしまい、つい「重要だけれども、緊急性の低いもの」を後回しにしてしまいがち。来年こそは……と思っている方に、今回は住まい選び のポイントをお届けします。

住宅市場にある2つの課題

日本の住宅市場は今、2つの課題に直面しています。

1つは、少子高齢化です。総務省によると、日本の“人口減少元年”は2011年。この年を境に人口減少が始まっており、2065年には1億人を下回ると推計されています。この問題は住宅市場にも大きな影響を及ぼします。

ただし、国内人口は全国一律で減るわけではありません。これがもう1つの課題、二極化の進行です。ニッセイ基礎研究所の調査では、「東京都は、2045年でも2015年よりも0.7%増加している。沖縄県も2040年までは2015年比で増えるようだ。減り方にも強弱がある。秋田県は2045年には人口が41.2%減る一方で、埼玉県、千葉県、神奈川県、愛知県、福岡県などは減り方が穏やかになる」と報告されています(Journal of Financial Planning 2018年8月号掲載文より一部抜粋)。

人口が減ると、当然ながら住宅は余っていきます。供給が需要を上回れば、住宅の価格は下がっていくことになります。そうした中で、人口動態と同様、住宅市場も二極化が進むと考えられています。

多くの専門家は、2019年までに不動産市況はピークを迎えるとみています。つまり、資産価値を考えるなら、これからは立地がとても重要になるということです。立地が良く、皆が欲しいと思うところでなければ、将来的に価格はどんどん下落していく可能性が高いといえるでしょう。

賃貸vs購入論争が延々と続くワケ

しかし、住まいには人それぞれの価値観というものがあります。資産価値が高いものが一概にその人にとって良い住まいとはいえません。

賃貸か購入か、これは永遠のテーマかもしれません。メディアでは金額的なシミュレーションが多く取り上げられていますが、私はそれらのシミュレーションはより大切な視点があると考えています。

シミュレーション結果は、たとえば将来の金利をどのくらいに設定するのか、将来の物件価格をいくらにするのか、修繕費用をどうするのか、将来の賃料をいくらにするのか、期間を何年で計算するのか、などによって、まったく異なってきます。長年この話題が尽きないのは、シミュレーションからは答えが見いだしにくいからともいえるでしょう。

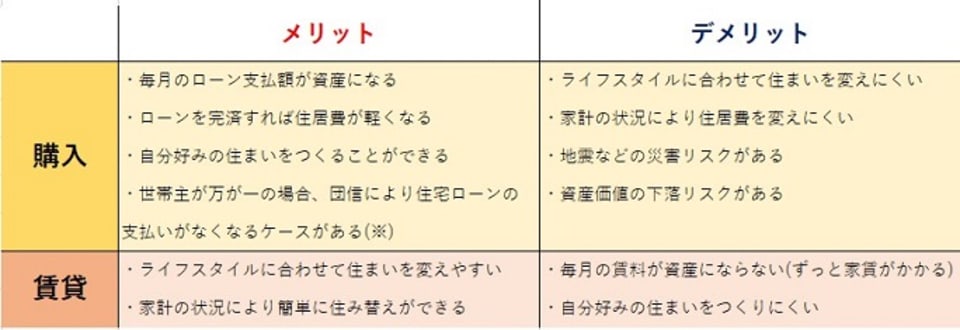

まずは、購入と賃貸のメリットとデメリットをみてみましょう。

【購入・賃貸のメリット・デメリット】

※世帯主のみがローンの対象の場合

以上のメリット、デメリットから、購入に向いている人、賃貸に向いている人を挙げてみました。

【購入に向いている人】

- 実家などを受け継ぐ予定のない人

- 1ヵ所に落ち着いて住み続けたい人

- 自分の家を保有したい人

- 老後の住まいが心配な人

- 収入が安定している人

【賃貸に向いている人】

- 相続税の観点から、自宅を購入しないほうが良いと考える人

- 親などから実家を受け継ぎ、そこに住む可能性がある人

- 転勤の可能性がある人

- ライフプランが定まっていない人(子供の数など)

あなたはどのタイプでしょうか。購入するにしても、しないにしても、自分自身、そして家族が今後のようなライフプランを考えているか、その洗い出しがとても重要になります。

購入を選んだ場合の注意点

私が住宅購入の相談を受ける時は、まず、その方の家族構成と希望の優先順位を聞いています。家族構成を聞く理由は、住宅を購入することによって大きなデメリットは生じないか、を判断するためです。

たとえば、上記の賃貸に向いている人の①のケースです。親が資産価値の高い自宅を保有していて、将来大きな相続税がかかりそうな場合は、子は持ち家でないほうが相続税上、有利になることがあります。

また、賃貸に向いている人の②のケースのように、将来親から実家を受け継ぐ予定で、その実家に住んでも良いと考えている場合も、あえて自分で自宅を購入する必要はないでしょう。不動産は売買するたびに大きな手数料がかかります。よって、親族全体で総合的な判断が必要になるケースもあるのです。

希望の優先順位もとても重要です。優先順位には、たとえば、以下のようなものが考えられるでしょう。

・場所:会社の近く、駅の近く、利便性重視、実家の近く、将来の市場価値など

・環境:都会、下町、田舎、教育環境、静かなところ、公園が多い、公共サポートの充実性など

・価格:坪単価、近隣同条件物件との比較、返済負担率など

・広さ:間取り、部屋数、平米数など

・構造:マンション(タワーマンション、低層マンション)、戸建てなど

まだ他にもあるかもしれません。住宅は人生最大の買い物であり、一度購入したら簡単に売却することはできません。大きな買い物で失敗しないためにも、住まい選びにおいて、何が一番大切なのか、譲れない部分は何なのかを明確にしておくことです。

豪華なモデルルームを見に行くと、つい、あれもこれもと目移りしてしまいます。しかし、優先順位を明確にしておけば、決断がブレることも少なくなるでしょう。

物件価格に関しては、年収に対する住宅ローンの比率(返済負担率)を計算し、負担が大きくなり過ぎないようにしなければなりません。一般的に返済負担率は25%以内に抑えたほうが良いといわれていますが、個人的には年収の20%、手取り額の25%以内に抑えたほうが無難だと思っています。 返済負担率が25%の場合、手取額に対するローン負担率は30%を超えるケースもあります。今後は、税金や社会保険料の負担がさらに大きくなり、手取額が減少することが予想されます。また、子どもの教育費がこれからという方は、現時点でギリギリのローンを組んでしまうと、将来的に住宅ローンが家計を圧迫することにもなりかねません。住宅ローンの借入は、できるだけゆとりを持って行うことが重要です。

また、住宅ローンを世帯主だけの年収で返していくのか、夫婦二人で返していくのか、により購入できる金額は大きく変わってきます。今は共働きの夫婦が増えてきていますが、奥様がずっと働いていくのか、それをあてにしていいのかなど、夫婦できちんと話し合い、お互いの意思を確認しておくことも大切です。