はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回は横田健一氏がお答えします。

高校生の頃からアルバイトをして、コツコツとお金を貯めてきました。人生まだまだ長いので、もっと資産運用したいです。投資にとても興味がありますが、まだまだやり方が分かりません。普通口座にある預金を投資に回すべきか、そのまま置いておくのか、もっと他に投資できるものがあるのかなども分かりません。よく、投資と預金のバランスを考える必要があると聞きますが、どういうことでしょうか。現在の投資は、iDeCoに月1.2万円、積立投信(NISA)に月2万円、株に20万円、過去に購入した投資信託10万円です。

〈相談者プロフィール〉

・女性、29歳、未婚

・職業:公務員

・住居形態:実家で親と同居

・手取りの世帯月収:18万円

・毎月の支出目安:10万円

・貯金額:1,250万円

・投資:50万円

横田: ご相談いただきましてありがとうございます。株式会社ウェルスペントのファイナンシャル・プランナー、横田健一です。

今回は手元にまとまった貯金がある場合に、「そのままにしておくべきか、それとも投資をより積極的に行うべきか。そして投資をもっと行うなら、どの程度が最適か」といったご相談ですね。第一印象として、29歳ですでに貯金額が1250万円、また毎月の家計は8万円の黒字ということで、かなり堅実な方とお見受け致します。

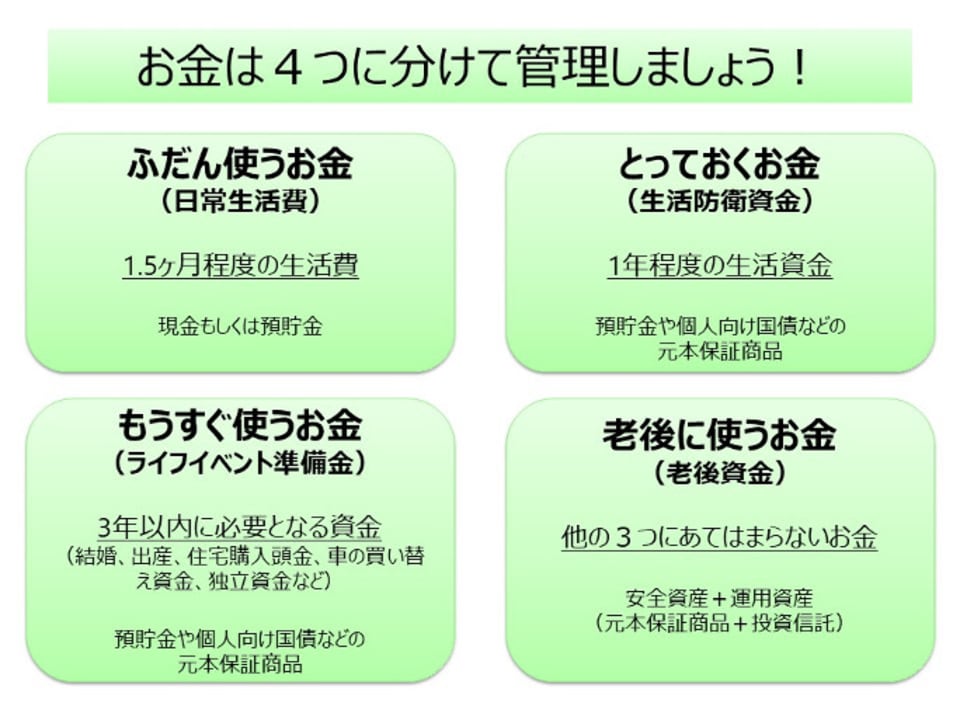

お金は4つに分けて管理する

基本的に、お金は4つに分けて管理するのがよいと考えています。

具体的には、上の図にありますように「1 ふだん使うお金」「2 とっておくお金」「3 もうすぐ使うお金」「4 老後に使うお金」の4つです。

まず「ふだん使うお金」は、文字通りですが、日常生活で使うお金です。毎月の生活費の1.5ヵ月程度が目安です。ご相談者様の場合、毎月の支出目安が10万円ということですので、「ふだん使うお金」としては、15万円程度になります。

次に、「とっておくお金」は、何かあった時に備えて、とっておくお金です。たとえば、病気やケガ、突然の失職など、予期せぬ出来事に備えておくものです。こちらは生活費の1年分程度、つまりご相談者様の場合、120万円程度になります。

そして、3つ目が「もうすぐ使うお金」です。こちらは今後3年程度で予定しているライフイベントの際に使う予定のお金です。一般的には、結婚、住宅購入、車の購入など、まとまったお金が必要となるライフイベントに向けて備えておくものです。ここでは、ご相談者様のライフイベントに向けて、200万円が必要だと想定して話を進めさせていただきます。

最後に、「老後に使うお金」です。お持ちの資産全体から、これまでの3つの「お金」を除いた残りが、老後に使うお金になります。ご相談者様の場合、老後に使うお金は以下のように求めます。

老後に使うお金の求め方

「今お持ちの資産」-「ふだん使うお金」-「とっておくお金」-「もうすぐ使うお金」

=(1250万円+50万円)-15万円-120万円-200万円

=965万円