はじめに

カギとなるのは米中貿易協議

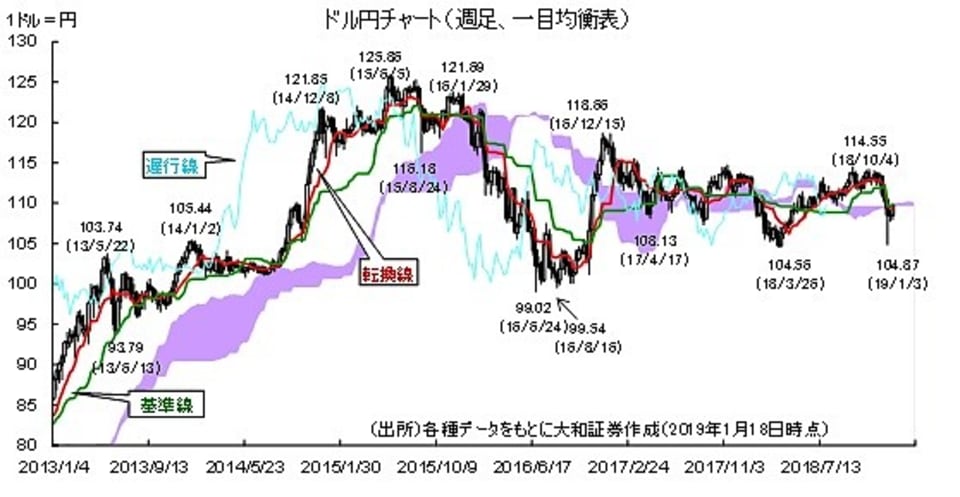

ただし、FRBの利上げ停止だけでは円高余地はそれほど広がらず、今年1月3日の104円87銭を試すには利下げの織り込みが必要ではないでしょうか。その意味で最大の注目はやはり米中貿易協議の行方です。交渉期限とされる3月1日までに合意できなければ、米中両国のみならず、世界経済への打撃はかなりのものになることが予想され、FRBの利下げも現実味を帯びるはずです。

もっとも、こうした展開はメインシナリオではなく、あくまでリスクシナリオに過ぎないと考えています。注目すべきは1月17日、一部メディアが、「ムニューシン米財務長官が中国の輸入品に課されている関税の一部または全部を撤廃することを提案した」との観測記事を伝えたことです。

その後、財務省はこの報道を否定していますが、こうした記事が出ること自体、トランプ政権内での力関係の変化を感じさせます。つまり、これまでは米通商代表部(USTR)のライトハイザー代表のような対中強硬派が主導権を握っていましたが、ムニューシン財務長官に代表される穏健派が巻き返していることが窺えます。当然、トランプ大統領の意向が反映されていると考えられます。

米国が仕掛けた対中貿易戦争は次世代のハイテク覇権争いという大きなテーマ抜きでは語れません。しかし、トランプ大統領には経済を犠牲にしてでも貿易戦争を戦い抜くという覚悟はないと思われます。大統領再選を考えた場合、重要なのは経済であり、外交や安全保障が票に結びつきにくいことは大統領選経験者だけに熟知しているはずです。

おそらく、トランプ氏は構造問題を後回しにして、対中貿易赤字の縮小という実を取ることに方針転換したのではないでしょうか。2月中には米中協議の落とし所が見え、リスクオンムードが広がるとともに円売りが優勢となる展開を予想しています。

<文:投資情報部 シニア為替ストラテジスト 石月幸雄 写真:ロイター/アフロ>