はじめに

フリーマーケットアプリの代表格となった「メルカリ」。2018年10~12月期には、月間平均で日本に住む10人に1人が利用するまで、ユーザー層が拡大しました。

しかし、同社が2月7日に発表した2019年度上半期(2018年7~12月期)決算では、本業の儲けを示す営業利益が36億円の赤字となりました。四半期ベースだと赤字が常態化しており、時折り黒字になるものの年度累計で見ると赤字で着地するという状況が続いています。

ユーザー数は順調に拡大しているのに、なぜこんなに赤字が続いているのでしょうか。決算発表と同日に開かれた決算説明会の内容から、その理由をひも解いてみます。

赤字の中身を分解してみると?

この日、メルカリが発表した2018年7~12月期の売上高は237億円、営業利益は36億円の赤字でした。前年同期の営業利益が22億円の赤字だったので、赤字幅は拡大した格好です。

一方、流通総額を示すGMVは、2018年10~12月期が1,388億円。前年同期に対して49.9%の伸びを示し、直近7~9月期の1,071億円と比較しても大きく飛躍した形です。

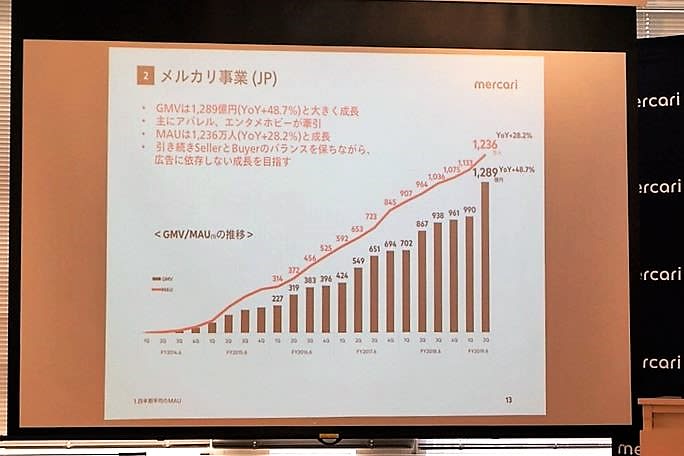

このうち、日本国内のGMVは1,289億円(前年同期比48.7%増)。月間の利用者数を示すMAUは1,236万人(同28.2%増)となりました。2019年1月時点の日本の人口は概算で1億2,632万人(総務省統計局まとめ)なので、実に日本の人口の10人に1人がメルカリを利用している計算になります。

右肩上がりの国内事業のGMVとMAU

こんなに多くのユーザーを抱えているのに、なぜ赤字になったのか、不思議に思う人も少なくないかもしれません。実は、10~12月期の11億円の営業赤字を分解すると、日本事業は絶好調で30億円の黒字。その他の事業が41億円の赤字となり、グループ全体の足を引っ張った格好なのです。

足を引っ張った“2つの事業”

特に赤字額の大きかったのが、米国事業とメルペイ事業でした。前者は、月間GMV1億円の達成に向けて、投資を継続中。後者は、銀行などからのチャージに加えてメルカリでの売上金を使って買い物などができる独自の決済プラットフォームで、実用化に向けて開発を進めている段階です。

この2つの事業が赤字を垂れ流し続けている背景には、メルカリのビジネスモデルが関係しています。同社の小泉文明社長は、自社の成長過程を次のように振り返ります。

「最初に赤字を掘って、マーケットプレイスを完成させて、後から手数料を取って成長してきました。プラットフォームなので、ある程度突き抜けると、収益が積み上がっていきます。最初はコストがヘビーですが、将来に採れる“果実”が大きいのです」

メルカリが志向するプラットフォームビジネスは、利用者数の多寡が事業の収益力に直結するため、いかに利用者の裾野を広げられるかがポイント。そのため、少しでも多くの利用者を囲い込むための販売促進費用や、多くの人にとって使いやすいシステムの開発に費用がかかります。

しかし、事業の規模が一定程度を超えると、販促費やシステム開発費用を抑えても、事業が回り始めます。そうなると、売上高に伴って増減する変動費の比率が低くなり、一気に利益幅が拡大することになります。

こうした事情もあり、小泉社長は「短期での黒字化を急がず、しっかり投資をして、トップライン(売上高)を伸ばしていきたい」と言い切ります。

(写真:ロイター/アフロ)