はじめに

無理なく買えるマイホーム予算はいくら?

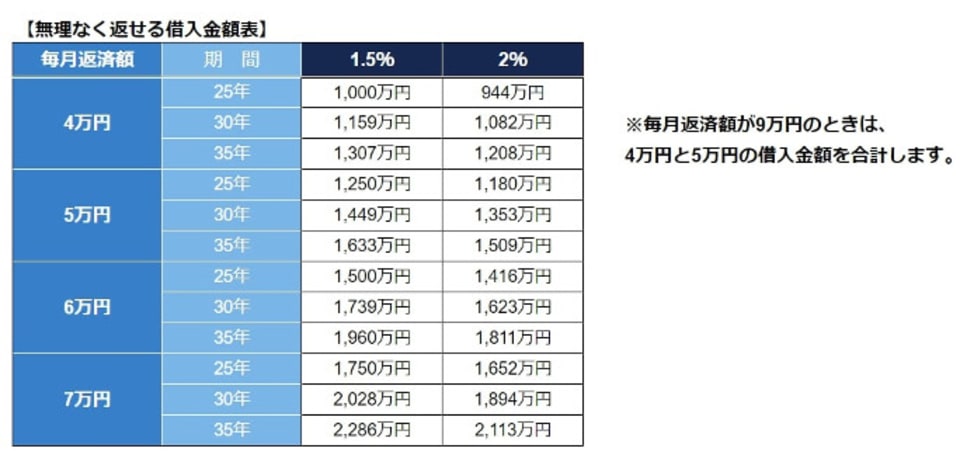

「無理のない毎月返済額」がわかったら、次の表を参考にして、「無理なく返せる借入金額」を出しましょう。

例えば、毎月返済額が5万円、35年返済、金利2%なら「無理なく返せる借入金額」は1,509万円。毎月返済額が10万円なら、5万円の欄の2倍の3,018万円が「無理なく返せる借入金額」です。この「無理なく返せる借入金額」と自己資金の合計額が、ローンの諸費用を含めた「マイホーム予算」の目安になります。

支出6ヵ月分の預貯金は手元に残して

一般的な住宅ローンの借入期間は35年、最終返済年齢の上限は80歳です。

ご主人は現在42歳ですから、最長77歳まで借り入れることができますが、「年金生活になる前に返し終わりたい」と思う方がほとんどです。65歳での完済を目指すと、ご主人の借入期間は23年間ですから、毎月返済額が10万円、返済期間25年、金利2%で表を確認すると、無理のない借入金額は2,360万円であることがわかります。

ご相談者さんに700万円の自己資金があれば、諸費用を含めた無理なく買えるマイホームの金額は、目標の3,000万円となります。でも、現在の預貯金は300万円であり、毎月の支出の半年分は家を買った後も手元に置いておきたいところです。すると、マイホームに充てることができる自己資金は150万円ほどです。

そのため、「諸費用を含めた無理なく買えるマイホーム予算= 無理なく返せる借入金額2,360万円+自己資金150万円=2,510万円」となるのです。

固定費を見直して自己資金を増やす

マイホームの相場価格は、お住まいの地域によって大きく変わります。希望のマイホームが「無理なく買えるマイホームの予算」よりも高い場合は、マイホームの検討をきっかけに家計を見直しましょう。

見直し効果が高いのは、通信費や保険料、光熱費などの固定費です。一度がんばって家計を見直し、そこで浮いたお金をしっかりと貯蓄しましょう。その貯蓄がマイホームを買うときの自己資金や、購入後の繰り上げ返済のお金になってくれるはずです。