はじめに

証券市場でも超優等生

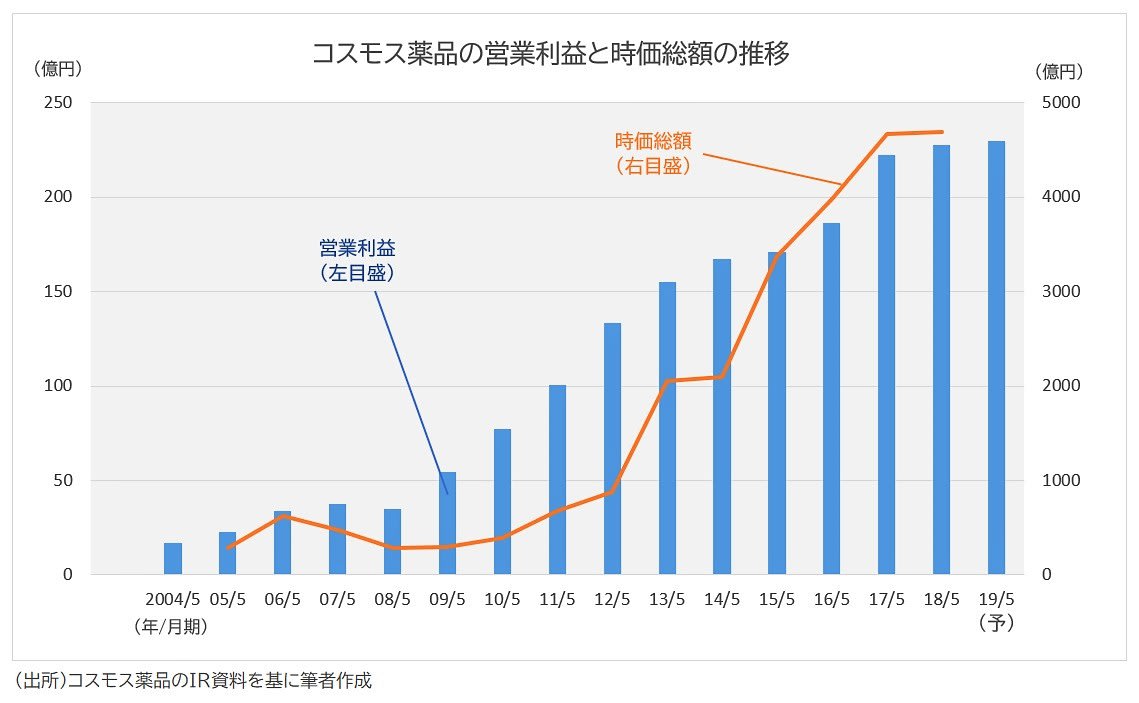

コスモス薬品は株式市場でも超優等生です。2004年11月に東証マザーズに上場し、2006年5月に東証1部市場に昇格しているのですが、マザーズ上場直前期の売上高は594億円、本業の儲けを示す営業利益は16億6,900万円でした。

それが、直近の2018年5月期の売上高は5,579億円、営業利益は227億円です。14年間で売上高は9.4倍、営業利益は13.6倍になりました。

この順調な成長を市場も評価し、上場初日終値ベースで185億円だった時価総額は、4月23日終値ベースで3,502億円と、18.9倍に増えています。

PER(株価収益利率)は19.64倍、PBR(株価純資産倍率)は2.88倍。東証1部平均はそれぞれ14.22倍、1.22倍ですので、市場の評価が高いことがわかります。

ちなみに、昨年5月末時点では株価は今の1.3倍くらいしていて、時価総額は4,692億円ありました。この金額ですと、上場初日の25倍です。

投資妙味はいかほどか

この会社は毎年、慎重な業績予想を出す傾向にあるので、市場の関心は「会社予想をどのくらい上回って着地するか」に向く傾向があります。

今期は4月8日に第3四半期の決算短信を公表した時点で、通期の業績予想を修正していません。これ自体はいつものことなのですが、進捗を見ると、売上高はほぼ計画通り、営業利益はやや計画を上回るペースながら、大きく上回るとまでは言えないペースです。

コスモス薬品も人件費の高騰とは無縁ではいられません。このため、年末のクリスマスショックで下がった株価がなかなか元に戻らないのですが、これから4月、5月の月次実績が発表されると、結果次第では株価が戻る可能性はあります。

顧客満足度8年連続トップの実力は侮れません。関東進出は同業他社にとっては脅威のはずです。まだ1号店が開店したばかりですが、はたして関東でも他地域と同様の成功を収められるでしょうか。株式の投資妙味を抜きにしても、出店先の近隣住民にとっては喜ばしい出来事のはずです。