はじめに

生活資金不足を避けるためには運用資産を売却

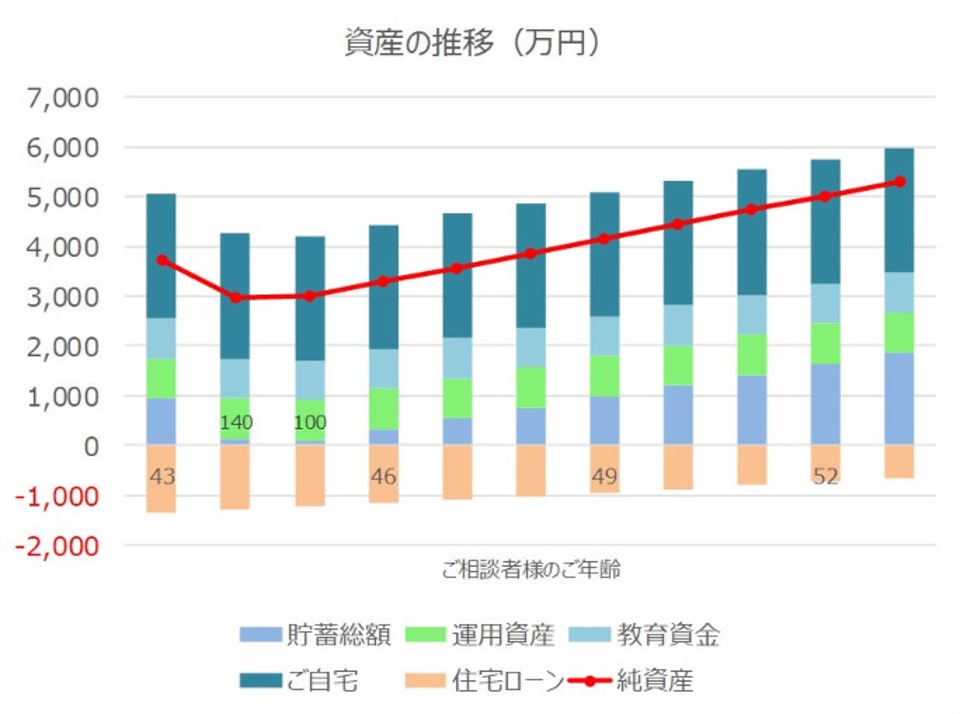

このように、現在のまま何も手を打たずに生活していくと、来年後半には生活資金が不足してしまうことが見込まれます。これを回避するために、ご相談者様も検討されているように運用資産のうち600万円ほどを売却し、生活資金として準備されてはいかがでしょうか。

ご相談者様が運用されている個別株800万円のうち600万円を売却すると、仮に600万円部分の含み益が150万円だとすれば譲渡所得税は約20%の30万円となりますから、手元に570万円の現金が手に入るかと思います。このように運用資産を600万円売却したとして、シミュレーションし直すと次のようになります。

2年目、3年目の貯蓄総額がそれぞれ140万円、100万円とプラスを維持できるようになっていることがわかるかと思います。2年目、3年目で貯蓄総額がマイナスになるのを避けることができ、ご主人が現在想定されている通りに稼げるようになれば、その後は再び運用を本格化してもよいかと思います。

iDeCoとつみたてNISAは一時休止がおすすめ

現在、継続されているiDeCoとつみたてNISAについては、ご主人の事業が軌道にのるまでは金額を縮小されておいた方が安心だと思います。

具体的には、iDeCoについては、毎月の拠出を最低金額の5000円にしてはいかがでしょうか。また、つみたてNISAについてはいったん拠出をやめてゼロにする、もしくはつみたてNISAは継続したまま、つみたてNISAで投資する金額相当の個別株を売却し、運用資産総額は増やさないようにされるのがよいでしょう。これには課税口座から非課税口座(つみたてNISA)へ移すという意味があります。

ご主人が独立し、事業を立ち上げるというのはとても大きなライフイベントで、事業が成功するかどうかのリスクもありますので、運用のリスクはできるだけ小さくしておくことをおすすめします。

今後、お子様の高校受験や大学受験も本格化してくる時期だと思います。想定外の出費なども考えられますので、できることなら家計の支出などについても見直してみてはいかがでしょうか。

以上、ポイントをまとめますと以下のようになります。

1. 現在想定されている独立資金、独立後の収入を前提にすると、今後2~3年が最も資金的に厳しい時期となります。

2. 来年、再来年で生活資金不足にならないよう、現時点で、運用資産のうち600万円程度を現金化しておくのがよいでしょう。

3. 現在継続されているiDeCoやつみたてNISAは最小限におさえるか、新規拠出額と同程度の金額を運用中の資産から売却して充当するなど、運用資産額は積極的には増やさないのがよいでしょう。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。