はじめに

米中の貿易交渉は合意に至ることができず、中国の報復措置や米国のさらなる追加措置が予定・検討されているという報道がなされています。

5月上旬に行われた交渉については「合意が近い」という観測が流れた時期もあっただけに、対立が激化・長期化するのではないのかという観測は「悪材料」と評価せざるをえないと考えます。

市場の迷いを映す株価の乱高下

米国政府は5月10日、「第3弾の2,000億ドル分の中国からの輸入製品」に対する関税率を従来の10%から25%に引き上げました。そして第4弾として、現在は対象外となっている約3,000億ドル分の製品に対する制裁関税措置を検討していることを発表しています。

5月10日のダウ・ジョーンズ工業株価平均(ダウ平均)は、一時はマイナスで推移していたものの、終値ベースでは前日比プラスとなりました。この原因として、

(1)ドナルド・トランプ大統領が「交渉は続ける」と発言したこと

(2)そもそも合意への期待は投資判断や市場のポジションには織り込まれていなかった

(3)好調な米経済が悪影響を吸収するという見方

などがあると思われます。

しかしながら、第4弾の約3,000億ドルへの制裁関税が早期に適用される可能性があることや中国の迅速な報復措置などを受けて、5月13日のダウ平均は約617ドル、2.4%の下落となっています。

「5月10日の上昇」と「同13日の大幅下落」という異なる動きは、新たなニュースに反応したという面に加えて、市場がこの材料をどのように消化していいかについて迷いがある証拠であると考えられます。そこで今回は、この制裁関税の影響について考えたいと思います。

IMFが提示したいくつかのシナリオ

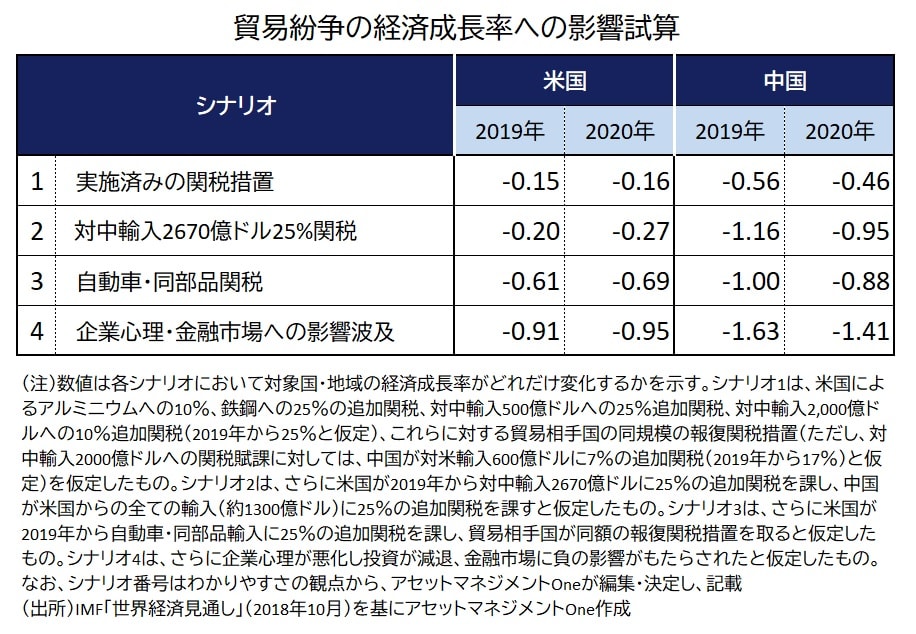

影響に関する試算としては、IMF(世界通貨基金)が世界経済見通し(2018年10月)の中で示したものが有名です。世界経済見通しには全体で200ページ近い分量のさまざまな分析が記載されていますが、この中では「貿易紛争が経済成長率に与える影響」も試算されています。

この試算によれば、第4弾までの制裁関税に近いと思われるシナリオ2において、米国では2019年、2020年の経済成長率に対して、それぞれ-0.20%、-0.27%の影響を与えると試算されています。同様にシナリオ2で、中国では2019年、2020年の経済成長率に対して、それぞれ-1.16%、-0.95%の影響を与えるとされています。

今回、すでに実施されている第3弾の25%までの関税率の引き上げに近いと思われるシナリオ1と比較して、中国での影響は大きくなっていますが、米国での影響度の変化は比較的小さいものに留まっていることが特徴です(ただし、現時点の米中の成長率水準自体は異なります)。

しかしながら、シナリオ2にさらに自動車・同部品関税や企業心理・金融市場への影響波及を考慮したシナリオ4では、米国においても相当な影響が発生することがIMFの試算で示されています。