はじめに

日本人は円高恐怖症?

しかしながら、「リスクオフ=円買い」は永遠の真理ではなく、徐々にボロが見え始めてきた印象です。断っておきますが、円が安全資産かどうかを議論するつもりはありません。

指摘したいのは、市場コンセンサスに従ってリスクオフ時に円を買っても、思惑通りに上昇しにくくなっているということです。一筋縄では行かなくなっている背景には、国内勢による実需の円売りが根強いことがあります。

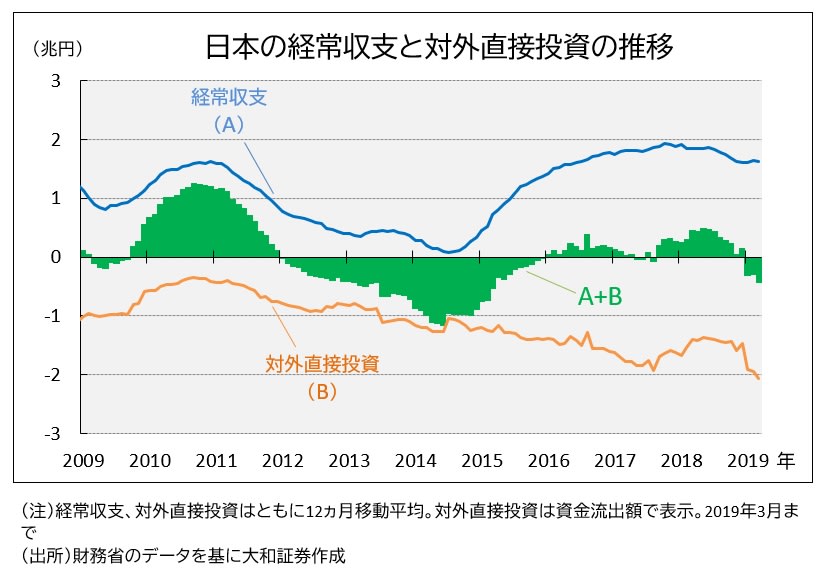

確かに日本は多額の経常黒字を計上していますが、すでに対外直接投資は経常黒字額を凌駕しています。単純に、日本の企業においては円買い需要よりも円売り需要のほうが大きくなっていると思われます。

また、国内での資金運用難は極めて深刻になっており、国内の機関投資家は虎視眈々と対外証券投資のタイミングを計っている印象です。

つまり、日本には円高局面を待ち望んでいる向きが相応に多いということを忘れるべきではないでしょう。もし、一部の日本人が円高恐怖症を患っているのであれば、美人投票で例えると、円が美人であるとの思い込みが強すぎるのかもしれません。

長い目で見れば円安ドル安の展開も

一方、米国側から実需の資金フローを見ると、違った姿が映ります。米国は多額の貿易赤字を抱えているため、ドルには相当な売り圧力がかかっているはずです。また、財政赤字も拡大基調となっています。

かねてより、貿易赤字と財政赤字は「双子の赤字」と称され、ドルの弱点とされてきました。もちろん、前述のようにドルが基軸通貨であることがドル高を正当化する一定の理由にはなるでしょう。また、米国の厚みのある金融市場が他国からの資金の受け皿となっている面も指摘できます。

ただし、現状は実需の資金フローに逆らってドル高が進んでいるといえ、決して持続可能な状況ではないでしょう。行き過ぎたドル高の修正局面が近い将来訪れても、不思議はありません。

ここで冒頭の話に戻ります。為替レートは相対的に決定されるため、ドルよりも円が相対的に強くなければ、円高ドル安には振れません。いくら、全体的にドルが下落しても、必ず円高ドル安になるとは限らないのです。

短期的に見れば、米中貿易交渉をめぐって円高ドル安が進行する可能性は否定できません。しかし前述のように、円もドルも実需の資金フローではどちらも脆弱です。少し長い目で見れば、それこそ「円安ドル安」という展開も十分想定されます。

<文:シニア為替ストラテジスト 石月幸雄>