はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、早期リタイアを希望する43歳の未婚男性。貯蓄で増資をしながら投資を続け、リタイア後は運用資産で暮らしていきたいといいますが、はたして可能なのでしょうか。FPの横田健一氏がお答えします。

早期リタイアしたいと考えています。月々の貯蓄とボーナスで年間300万円ほど増資をして、投資信託とREITで現在年間で5%の利益を出せています。このまま投資を続けて、運用資金が6000万円になったら、その5%の利益で生活したいのですが、現実的なプランでしょうか? リタイアしたら車の所有をやめるので、支出は年間約50万円は削減できそうです。アドバイスをお願いします。

〈相談者プロフィール〉

・男性、43歳、未婚

・職業:会社員

・居住形態:賃貸(一人暮らし)

・毎月の世帯の手取り金額:30万円

・年間の手取りボーナス額:140万円

・毎月の世帯の支出目安:17万円

【現在の資産状況】

・毎月の貯蓄額:13万円

・現在の貯蓄総額:50万円

・現在の投資総額:1350万円

・現在の負債総額:なし

【支出の内訳】

・住居費:5.5万円

・食費:3.2万円

・水道光熱費:1.2万円

・教育費:0.5万円

・保険料:0.1万円

・通信費:0.5万円

・車両費:2万円

・お小遣い:1万円

・その他:3万円

横田: ご相談いただきましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。現在考えられている早期リタイアプランが現実的かどうか診断してほしい、というご相談ですね。

現在のペースを維持できれば53歳頃には早期リタイアは可能

では、早速具体的に確認していきたいと思います。

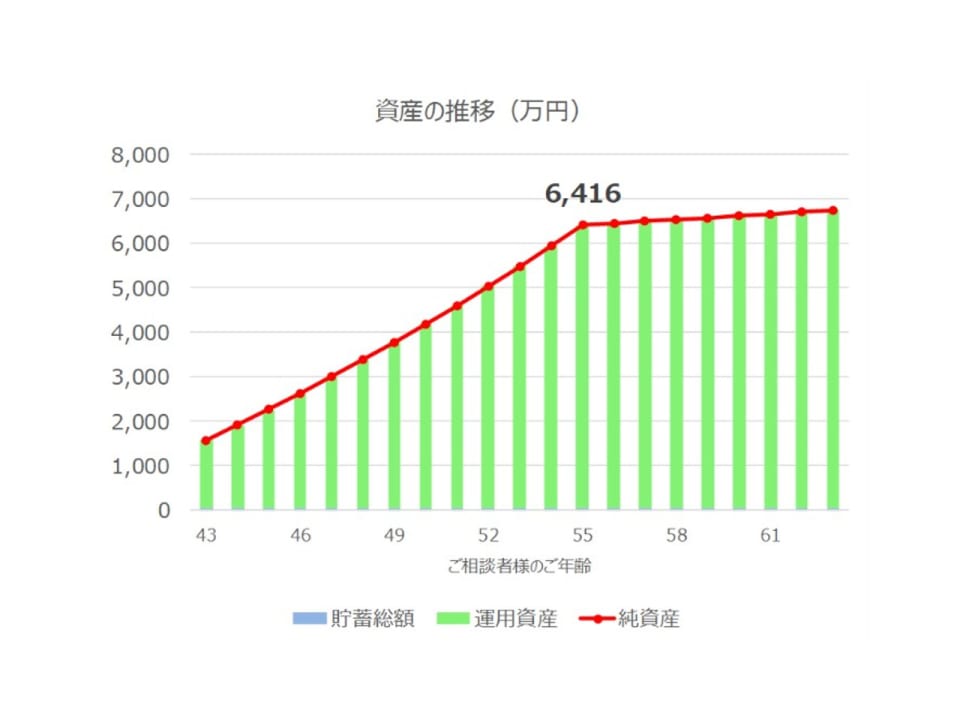

毎月の黒字額が13万円、ボーナスが年間140万円ということで、ボーナス全額を自由に使えるとすると年間296万円を追加投資にまわしていける状況ですね。現在の運用利回りが5%ということですので、これらを前提として、今後20年間の年間収支、資産の推移を確認してみると次のようになります。

まず年間収支ですが、2019年だけは6ヵ月分ということで半分の数字にしています。また、次のように、現在の運用資産1350万円に毎年296万円の追加投資を行い平均利回り5%で運用できると仮定すると、次のようになり、53歳時点で6268万円と6000万円を超えることになります。

そこで、年間収支のグラフでは54歳以降は給与収入をゼロとし、同時に支出を現在の年間204万円からさらに50万円減らした154万円という前提で計算しています。

グラフをご覧いただくとわかるように、早期リタイア以降も資産は増加し続けていくことになります。ざっくり言えば、6000万円の5%相当の運用益300万円に対して生活費が154万円ですので黒字の家計となり、資産が増加し続けることになります。

なお、グラフでは計算上確定利回りとして計算していますが、実際にはプラスリターンもあればマイナスリターンもあり、10年、20年運用した後に振り返ってみると結果的に利回り5%程度で運用できた、となることにはご留意ください。

運用利回りが3%ならリタイアは何年遅れる?

上では運用利回りが5%という水準を想定していました。投資対象資産にもよりますが、株式やREITなどの不動産を中心にしたアセット・アロケーションであれば比較的、現実的な水準だと思います。しかし、ここではもう少し保守的に今後の利回りが3%だった場合についても計算してみたいと思います。

結果は次のようになり、55歳の時点で6000万円を超えることになりますので、早期リタイアのタイミングが2年ほど遅れることになります。

また、こちらのシナリオでもリタイア後に資産は増加し続けることになりますが、その増加は運用利回りが3%ということで緩やかになっています。