はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、夫婦ともに65歳までは働くという60代の共働き夫婦。退職後は手間のかからない投資を始めたいといいますが、どんな選択肢があるのでしょうか。FPの鈴木さや子氏がお答えします。

夫婦ともに、65歳までは働く予定です。ただ、私はこれからの5年間は再雇用になるので、手取り年収が150万円ほど減る予定です。住宅ローンはあと4年(ローン控除あり)で完済。退職金は1500万円ほどです。年金は夫が200万円、妻が180万円で、2人で380万円程度を見込んでいます。家計で改善すべき点があればご教示ください。また、退職後にはあまり手間のかからない投資を始めたいと思っていますが、どんなものがありますか。アドバイスお願いします。

〈相談者プロフィール〉

・女性、60歳、既婚(夫:63歳、会社員)

・子供2人:25歳、23歳

・職業:会社員

・居住形態:持ち家(マンション)

・毎月の世帯の手取り金額:66万円

・年間の手取りボーナス額:120万円

・毎月の世帯の支出目安:57万円

【支出内訳の目安】

・住居費:28万円

(うち住宅ローン25万円)

・食費:7万円

・水道光熱費:3万円

・教育費:なし

・保険料:3万円

・通信費:3万円

・車両費:3万円

・お小遣い:7万円

・その他:3万円

【資産状況】

・毎月の貯蓄額:9万円

・現在の貯蓄総額:3500万円

・現在の投資総額:200万円

・現在の負債総額:1200万円(住宅ローン)

鈴木: こんにちは。ファイナンシャルプランナーの鈴木さや子です。長年のお勤め、お疲れ様でした。65歳まで働かれるとのこと、ぜひ身体に気を付けて楽しんでくださいね。

そして家計については、とてもしっかりと管理されていますね。使いすぎる項目もなく、貯蓄もしっかりあり、ローンも残りわずかですので、とても豊かにこれからの人生を楽しめるかと思います。

今後の資産の確認と退職金の運用についてお伝えします。

夫の退職後は数年赤字も、問題なし

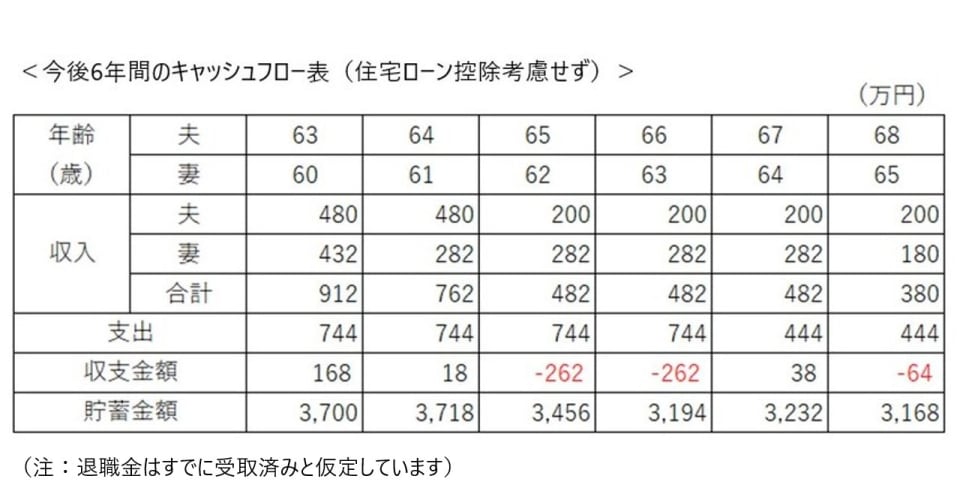

先に65歳になるご主人が退職すると、収入が大きく減るため、ローン完済までの2年間、赤字家計となります。しかし大きな問題ではありません。

なぜなら、たったの2年間だから。完済後はローン返済年額である300万円がそのまま浮きますので、収支は改善します。ご相談内容にある毎月の支出以外に、旅行、冠婚葬祭費や家具・家電費用、家のリフォームなどで平均して毎年60万円かかったと仮定して、その他の年収もあくまで仮定ではありますが、6年分のキャッシュフロー表を作成したのでみてみましょう。なお、投資もされていますが、すべての項目について変動率は0%としています。

ご相談者様が退職された後は、収入は年金のみになるため、その後、それまで貯められてきたお金を、毎年64万円取り崩しながらの生活に。その場合、計算上では、65歳以降、約50年間暮らすことが可能です。実際には、一定の年齢で自動車を手放したり、医療費がかかったり、お子様の結婚費用を出したり……と収支は変わるため、試算通りにはいきませんが、今のお金の使い方で大きく改善すべき点は、特にないでしょう。