はじめに

「産後1年だけ」夫の支出をコンパクトにする

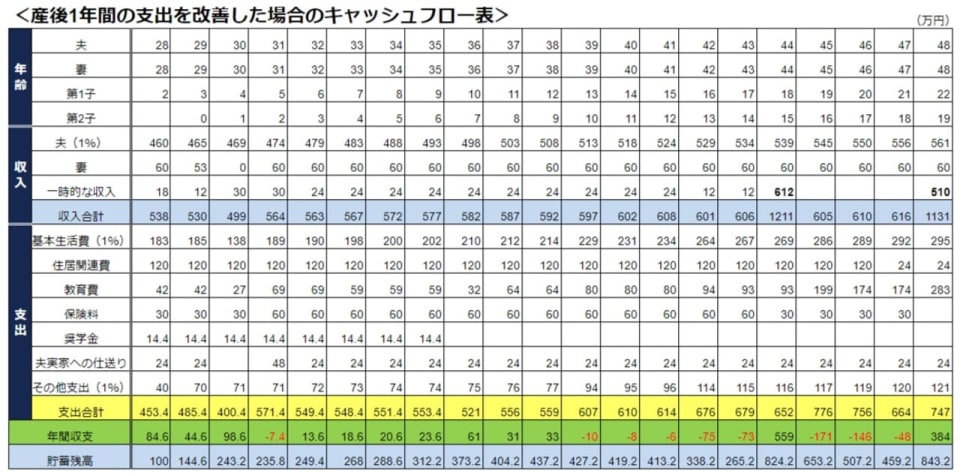

以下の前提条件のもとキャッシュフロー表を作成し、20年間のライフプランを見える化しました。

<前提条件>

・夫の収入および基本生活費(食費・水道光熱費・医療費・通信費・車両費・お小遣い・その他)、その他支出の物価上昇率を1%とする

・基本生活費のうち食費は子供7歳時に6万円、13歳・16歳時に12万円ずつ増額

・その他の支出は、固定資産税や年間の雑費としてボーナス分40万円を充当していると仮定。第2子のミルク・おむつなど30万円。乳幼児期が終了後も習い事や塾代として同額の支出があるものとし、2人とも13歳からは塾代を15万円増額とする。

・教育費は、私立幼稚園、公立小学校・中学・高校、私立大学理系と仮定

・貯蓄残高の運用率は考慮しない

相談者様の奥様は、夫の扶養内でパートとして働いているので、出産手当金や育児休業給付金(育休手当)の対象とはなりません。しかし、パートで働く人も産前産後の休業(産休)や育児休業(育休)を取ることができます。妻が無給の1年間だけ、相談者様の支出を思い切って削ってみてはどうでしょうか。

【産後1年間の支出の改善点】

・夫の小遣い1万円、妻0.3万円、その他0.2万円を削減、夫実家への仕送り2万円を1年間ストップしてもらう、カーシェアも利用がなければ解約し月4万円を捻出。

・児童手当1.5万円は1年間のみ、ミルク・おむつ代などに充当

・食費と水道光熱費は現状維持

キャッシュフロー表をみると、相談者様が支出を切り詰めることで妊娠・出産で貯蓄が底をつくことはなさそうです。

教育費は、積立型生命保険の600万円が救いに

年間収支は上の子が中学に入る頃から赤字となり、子供達の進路に柔軟に対応するのは難しくなりそうです。

また年齢が3つ違いだとすると、大学と高校の入学が重なり年間収支の赤字がもっとも大きくなります。救われるのは、上の子が18歳時に600万円の教育資金が準備できていることです。自宅通学であれば私立大学の理系も可能です。ただし、自宅外通学となると上乗せが必要になります。

下の子の教育資金は、2年目から児童手当を含め、上の子と同じように年額30円貯めると、19歳時に510万円になります。

2人とも私立大学を卒業させることはできそうですが、余裕があるとは言えません。

妻が「雇用保険」に加入できる条件で働く

現在の貯蓄が心許ないのであれば、妻の収入を増やし生活費の6ヵ月分の貯蓄を確保しましょう。

夫の扶養内で働くパートであっても、雇用保険に加入し育児休業給付金(育休手当)の対象となるような働き方に変えていくのはどうでしょう。1週間の所定労働時間が20時間以上で31日以上の雇用が見込まれることが、雇用保険の加入条件です。

今から会社や同僚の協力を得ながら育休に入れる関係性を作っておくことも大切です。子供の成長につれお金がかかります。いずれは夫の扶養から外れ正社員を目指すというのも1つです。

妻が雇用保険に加入できる働き方を選んだ場合、以下の前提条件をもとに作成したキャッシュフロー表をみてみましょう。

【妻の働き方を変えた場合】

・妻の月収を8万円とする

・2年後から妊娠・出産、育休に入ると仮定

・育休明けより職場復帰、同条件で働く

妻の収入が増えることで出産前に貯蓄残高300万円を確保できます。出産後も48万円の育児休業給付金がでることでキャッシュフローは安定、貯蓄残高は増え続けます。

しかし、上の子が中学に入った頃から貯蓄がスローダウンするでしょう。そろそろ夫の扶養から外れた働き方に変えてもいい頃ではないでしょうか。そうすることで、下の子が中学高校の間は収支が黒字に転換、学校の選択肢も広がり、想定外の支出にも耐えられる強い家計を作ることができそうです。

漠然とした不安は薄れたでしょうか。ご夫婦でよく話し合い、安心して新しい家族を迎える準備をしてください。出産の知らせを楽しみにしています。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。