はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、勤務先の業績悪化で年収が100万円減るという30歳の未婚男性。今は会社の独身寮で暮らしているのでなんとか生活できますが、このままの家計ではこの先が不安だといいます。FPのたけやきみこ氏がお答えします。

勤め先の業績が急激に悪化し、残業代とボーナスが激減しました。年収が100万円前後減る見込みです。月収にすると5万円ほど減っています。また、突発的な支出が続いたことで貯蓄にまわすお金を捻出できず、さらに株式売買の損失で、資産は年初から60万円も減少しています。直ちに困るわけではありませんが、急悪化した状況に困惑しています。勤め先への経済的な依存が高過ぎるのも気になっています。独身寮を追い出されたらかなり厳しいです。

今からでも貯蓄できる家計にしたいと思っています。収入のうちどれくらいを貯蓄にまわすのが妥当なのか教えてください。結婚については、近いうちに相手を探したいと考えています。今後どのような指針を立てていけば良いのか、アドバイスよろしくお願いいたします。

〈相談者プロフィール〉

・男性、30歳、未婚

・職業:会社員

・居住形態:独身寮

・毎月の世帯の手取り金額:15万円

・年間の世帯の手取りボーナス額:60万円

・毎月の世帯の支出目安:14万円

【支出の内訳】

・住居費:1万円

・食費:2.5万円

・水道光熱費:なし

・教育費:なし

・保険料:0.3万円

・通信費:0.6万円

・車両費:0.6万円

・お小遣い:8万円(交際費等含む)

・その他:1万円

【資産状況】

・毎月の貯蓄額:1万円

・現在の貯蓄総額:5万円

・現在の投資総額:270万円

・現在の負債総額:なし

たけや: 30代の方からのご相談で、今後は結婚も検討されたいとのことですね。そのような矢先に、会社の業績が思わしくないために大きな減給となってしまいました。まずは、生活のための足固めをしっかりしていきましょう。

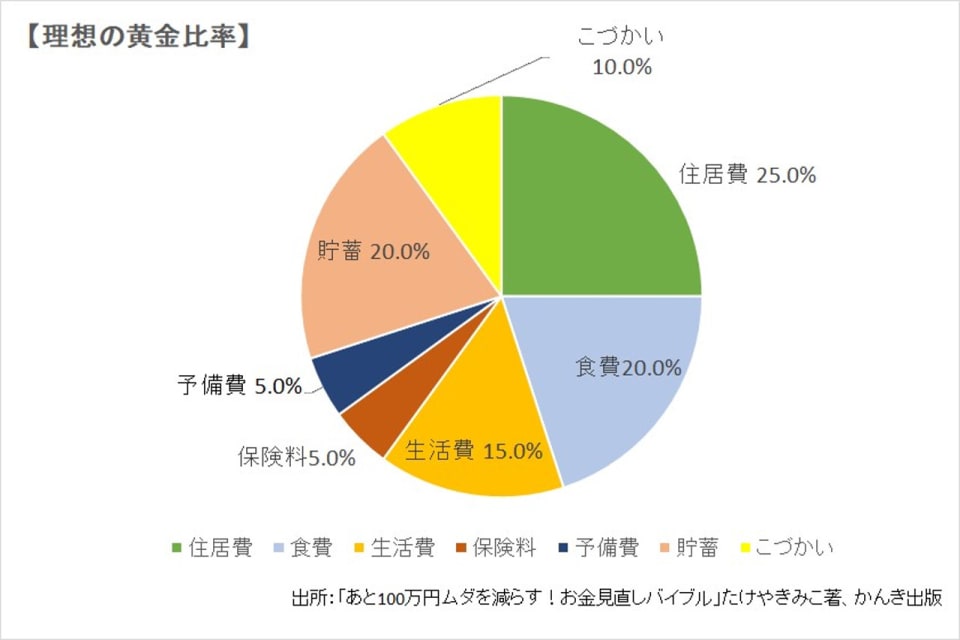

現在の家計状況を「黄金比率」から考察する

参考までに家計の黄金比率のグラフを紹介します。こちらを見ながら問題点と改善策を考えてまいりましょう。

続いて、相談者さまの手取り収入に対する各支出の割合を円グラフにしました。

最初に目に飛び込んでくるのが「小遣い」と「その他」の割合で、60%を占めています。本来なら基本生活費よりも優先順位は低い支出です。また、予備費がありませんので、急な出費に対応ができなくなります。貯蓄の割合は10%も満たしていません。