はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、子供2人の教育費に悩む44歳のパート主婦。この先、子供2人の高額な教育費が重なる時期に金融資産を取り崩さずにやりくりするにはどうしたらいいのでしょうか。FPの山本節子氏がお答えします。

中3、中1の2人の子供がおります。主人は50歳で、定年は65歳。再雇用で75歳まで働く予定です。子供達の学費のことで相談させてください。2人とも小学校6年生から大手進学塾に通い、近くの公立中学へ進みました。塾代は季節講習や日曜特訓も入れると、2人で年間180万円程かかっています。また、上の子は塾の面談で私立大学の付属高校をすすめられました(3年間の学費約330万円)。自宅から電車通学で45分ほどかかります(電車定期代3500円/月)。

心配なのは、3年後、このペースで2人とも私立に進んだ場合、学費の大半を貯金から工面することになり、貯蓄が大幅に減るのではないかとういうことです。大学は2人とも自宅通学の予定ですが……。主人の給与はほぼ固定です。看護師の私が来年から夜勤のパートを入れれば、月12万円ほど収入が増える可能性があります。しかし、これでも不足するのではないかと心配です。金融資産を取り崩さないようにする場合は、私の月収はいくら必要でしょうか。大学生になれば、自分でアルバイトをして学費を工面することもできるかもしれませんが、それだけでは足りないと思います。かといって、奨学金を安易に借りたくはありません。学費を捻出するにはどのようにするのがよいでしようか?

〈相談者プロフィール〉

・女性、44歳、既婚(夫:50歳)

・子供2人:14歳、13歳

・職業:パート(看護師)

・居住形態:持ち家(マンション)

・毎月の世帯の手取り金額:60万円

・年間の手取りボーナス額:60万円

・毎月の世帯の支出目安:50万円

【支出の内訳】

・住居費:4万円

・食費:10万円

・水道光熱費:4万円

・教育費:15万円

・保険料:なし

・通信費:3万円

・車両費:なし

・お小遣い:5万円

・その他:9万円

【資産状況】

・毎月の貯蓄額:10万円

・現在の貯蓄総額:100万円

・現在の投資総額:2500万円

・現在の負債総額:なし

山本: 家計を拝見しました。住宅ローンもなく2500万円以上の蓄えがあるとは、堅実に家計を切り盛りしていらっしゃる証拠ですね。しかも、ご夫婦ともに、これからもずっと長く働く心づもりや意欲があり立派です。

ご相談では「これからお子さん2人の学費が心配」とのことですが、心配を安心に変えていくには、心配の正体を知ることが大切です。そこで、教育費の統計データを見ながら具体的に考えていきましょう。

子供の声に耳を傾け、教育費の効率化を図る

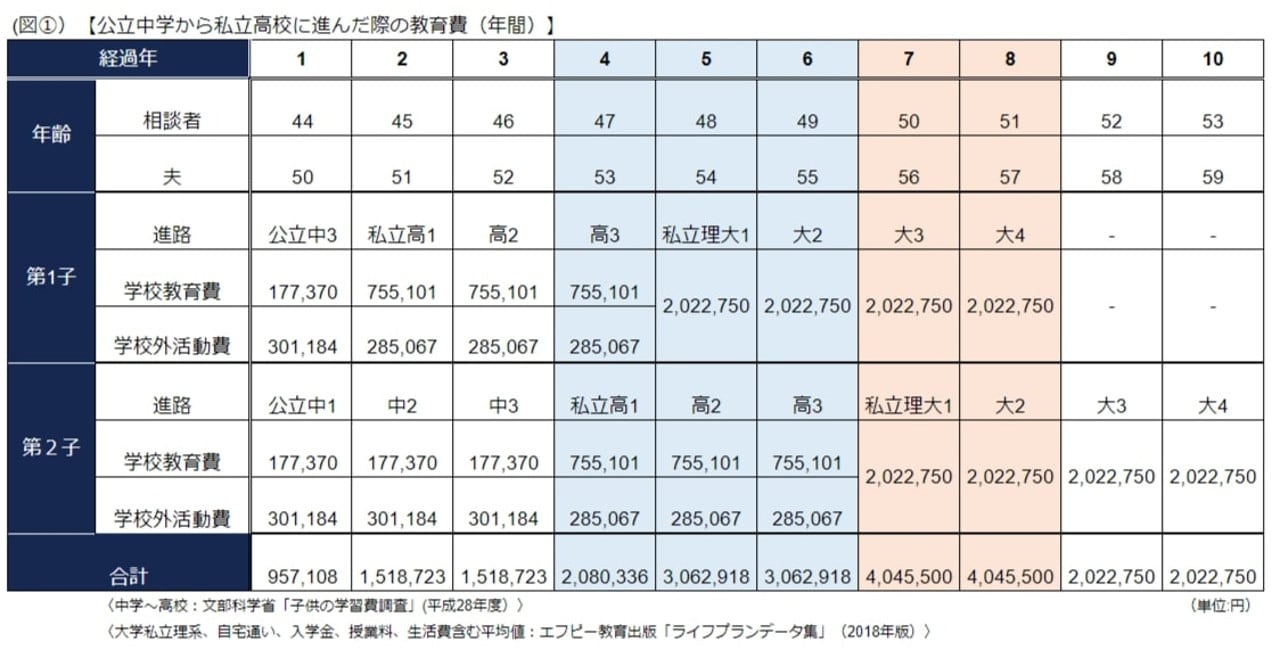

下表(図1)は、統計データを参考にお子さんが2人とも公立中学から私立高校、大学へ進学すると仮定した教育費です。

統計を見ると、公立中学の学校外活動費(塾代)は約30万円。2人で約60万円です。「今年の塾代は2人で180万円程かかった」ということですから、統計と比較すると、一般的な数値よりかなり多めに塾代をかけていることがわかります。しかし、統計はあくまでも平均値です。教育費のかけ方は、各ご家庭で異なります。良い悪いではないことを付け加えておきますね。

ただご相談のように、これから私立高校へ進学して、大学受験、大学進学……と本格的に教育費がかかる時期になります。しかも、これからはお金をかければ成績が正比例するかというと、そうとは限らないところが難しいところです。

お子さんの将来の仕事や専門分野にかかわることです。そのためには、本人の進みたい方向に向けた意志や勉強意欲が欠かせません。お子さんの話をしっかり聞いてあげて、考えを引き出してあげることが大切です。答えはお子さんの中にあります。お子さんの考えや気持ちを大切にしながら、塾代や教育費の効率化を心がけるといいと思います。

子供2人の教育費が重なるピーク時期を2段階に分けて考える

次に、(図1)の2人の教育費の合計欄を見てください。これから私立高校から大学へと進学するにつれ、教育費が増えていくことがおわかりだと思います。

とくに、相談者が「心配」と書かれているように、私立高校や大学が重なる4~6期から、大学が重なる7~8期と段階的に増え続けていきます。教育費が重なる時期を、この2つの時期に分けて考えてみましょう。

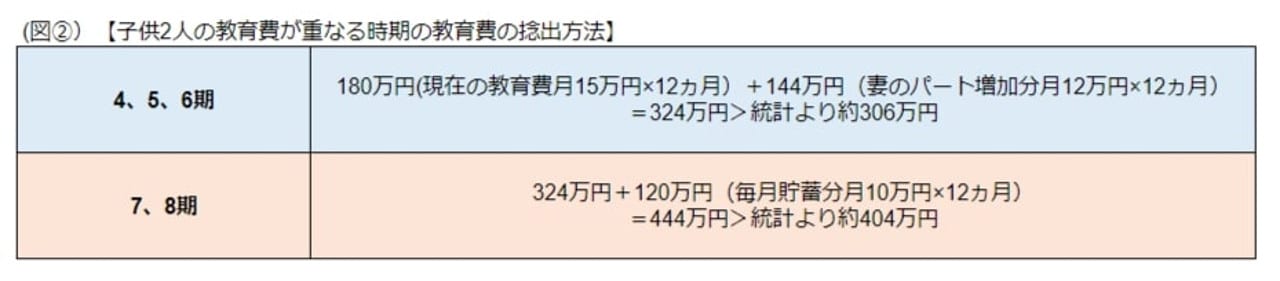

(図1)より、4期の合計額は約208万円、5、6期は約306万円と段階的に増えていきます。しかし、この時期は、(図2)にあるように、現在の年間教育費180万円(月15万円×12ヵ月)プラス妻のパート増加分144万円(月12万円×12ヵ月)の324万円で、充分まかなうことができます。

一番の教育費のピークは、2人の大学が重なった7、8期です。この時期は、ほとんどの家庭が赤字になります。赤字分を貯蓄から取り崩す家庭が多いのが実情です。ですから、「この時期は貯蓄ができない」と割り切ったほうがいいと思います。とはいえ、相談者は4、5、6期の324万円に年間貯蓄分120万円(毎月10万円×12ヵ月)をプラスすると、444万円になります。統計の約404万円より多くなりますね。この時期は貯蓄はできませんが、これまでの蓄えを取り崩すことなく教育費を捻出することができます。