はじめに

不安を解消するためには、将来の家計収支をシミュレーション

育児休業で収入が減っているけれども、年間ベースでは黒字であることがわかりました。でも、このままの支出を続けても、住宅ローンの返済や教育費の準備、老後への備えは大丈夫か、不安は尽きません。

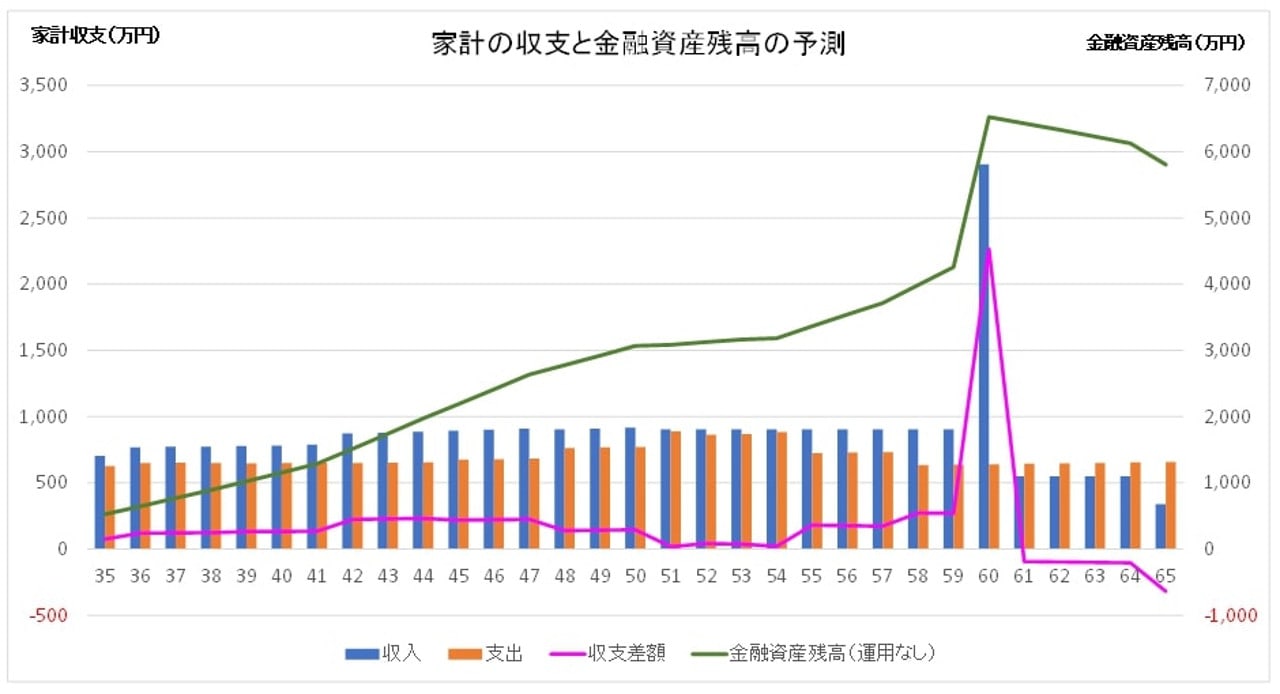

将来の不安を解消するためには、ライフプランのシミュレーションをすることをおすすめします。下のグラフは、相談者様のライフプランの概要をおうかがいし、大まかに将来の家計収支と金融資産残高をシミュレーションしてみたものです。

<収入>

・夫は、50歳まで1%の賃金上昇率で計算。60歳までは賃金上昇なし。61歳から65歳まで400万円で再雇用。

・妻(相談者様)は、2人目の子どもが小学校入学まで短時間勤務(年収300万円)、以降フルタイム(年間400万円)で50歳まで賃金上昇率0.5%で計算。61歳から65歳まで300万円で再雇用。

・2人の退職金の合計は2000万円とする。

<支出>

・保育園を利用、進学ルートは、中学校まで公立、高校は私立。大学は、私立理系と私立文系とした。

・物価上昇率を0.75%としている。

※大まかに今後30年間の家計収支・金融資産状況を予測するためのもので詳細な条件の記載は省略した。

家計収支を概観すると、2人目のお子様が小学校に入学するまでの育児短時間勤務の間は、年間100万円超の黒字、フルタイム勤務復帰後は年間200万円超の黒字となり、育児休業に入る前の家計に戻ります。

2人のお子様の教育費負担が重くなる50代前半は、貯蓄ができない時期がしばらく続きますが、50代後半から貯蓄を再開できます。60歳定年時、約4000万円の金融資産残に、退職金2000万円を加え、ピーク時6000万円超の金融資産残になる見込みです。65歳以降、年金収入のみになった場合でも、住宅ローンの返済を69歳まで続け、その後、年金収入だけでは足りない赤字分を貯蓄から取り崩した場合でも、不安のない金融資産水準と言えます。

このように、毎月の家計収支ではなく、年の家計収支、人生の家計収支という長いスパンで見ることで、正しい家計状況の現状把握をすることができるようになります。

より良い人生を送るための家計管理のポイント

生涯の家計収支という視点で相談者様の家計状況を拝見すると、「それほど、心配になりすぎる必要がない」という結論になりますが、より良くするためにという視点でいくつかアドバイスさせていただきます。

(1)日々の生活費は、手取り収入の範囲内に抑えるようにする

シミュレーションでは、生活費の物価上昇率を0.75%と低めに設定しています。生活費は、物価上昇だけではなく、お子さまの成長にともなって自然と増加するものです。毎月の赤字体質のままでは、その赤字幅がさらに拡大します。人生の中で最大の支出は、日常生活費なので、それを適正に抑えることが重要です。

(2)毎月・年次の家計収支、資産状況を夫婦で共有する

(1)に関連しますが、現在の夫婦別会計では、家計全体の収支状況が把握しにくいです。夫婦の収入を全部まとめる共通財布型 、夫婦それぞれで支出項目を決め分担する費目別分担型 など、家計管理の方法はご夫婦に合った方法を採用されて良いと思いますが、「収入」「支出」「資産残高」を夫婦で共有することが重要です。そうしなければ、日々の生活費を手取り収入に抑えることができているか、家計全体で把握することができません。

(3)積立投資を実践する

相談当初の状況では、「毎月の収支は赤字だし、投資する余裕なんてない」と思われたかもしれませんが、今まで見てきたように、長期的なスパンで家計収支を見ると、将来にわたり十分な貯蓄をすることが可能であることがわかりました。

これに、貯蓄だけではなく、投資を取り入れると、さらなる資産形成が期待できます。現在は、つみたてNISAやiDeCoなど積立投資に関する税制優遇制度があるので、ぜひとも積極的に取り組んでもらいたいものです。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。