はじめに

独立社外取締役に期待される役割

ところが、執行役と取締役と2つの立場があっても、兼務者となる企業が少なくありません。特に多いのが、会社のトップの社長が執行役であり取締役となるケースです。

こうなると、株主のために社長が執行役として行い、取締役として自分を監督するということになってしまいます。これでは、執行と監督を分けた意味がなくなってしまいます。

そこで、社外取締役が期待されるようになりました。会社と利害関係を持たない社外取締役は「独立社外取締役」と呼ばれます。公平・公正な目線で会社の業務が本当に株主のためになっているのかをチェックできる取締役になります。

こうした流れの中、東京証券取引所では、上場企業の原則となる「コーポレートガバナンス・コード」をまとめています(2018年6月改定)。これはあくまでも原則ですが、(1)独立社外取締役を少なくとも2名以上選任すべきことに加え、(2)少なくとも3分の1以上の独立社外取締役を選任することを示唆します。

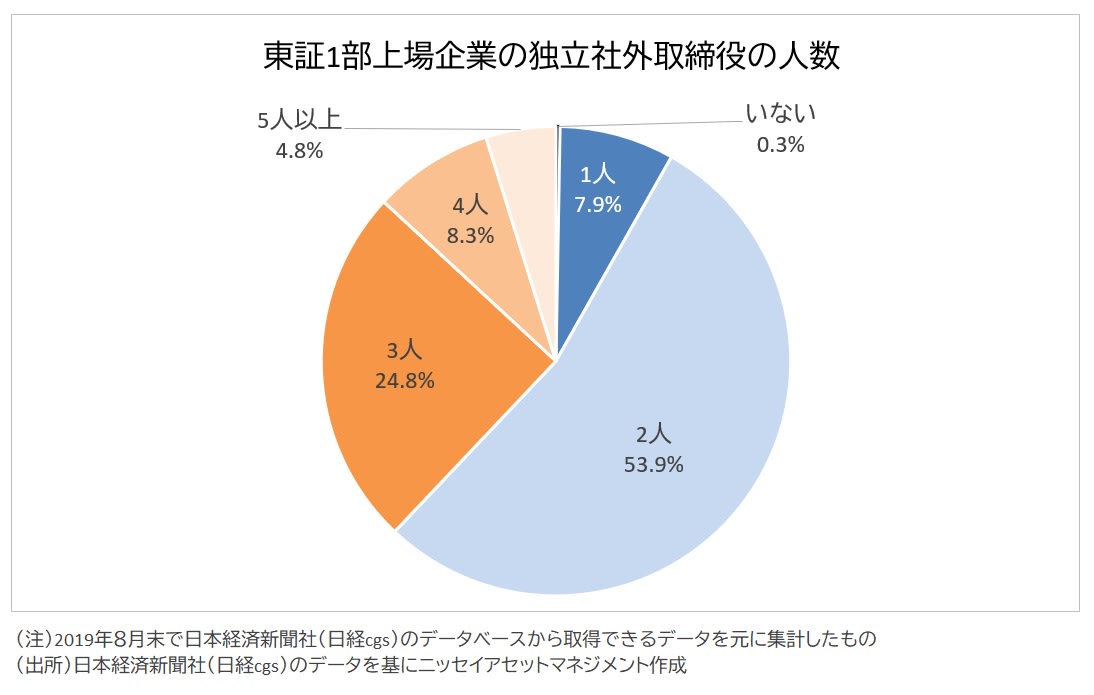

「独立社外取は2人以下」の企業が過半

10月にスタートするとみられる会社法の改正は、各企業が独立社外取締役の選任を増やすことを後押しすると考えられます。そこでまずは、東証1部で上場している企業の中で、独立社外取締役の人数の状況はどのようになっているのか、確認しておきたいと思います。

集計してみると、独立社外取締役が「いない会社」が東証1部企業の0.3%、1人も7.9%であり、2人に満たない会社は合計しても8.2%に過ぎません。コーポレートガバナンス・コードで「独立社外取締役を少なくとも2人以上選任すべき」とされているだけに、原則は守る会社が多いようです。

ただ、ちょっと気になることもあります。独立社外取締役が3人以上の会社は38%に過ぎないことです。「原則は守っているが、それ以上までは……」と思う会社も多いのかもしれません。

そこで、独立社外取締役が「“いない”か“1人”の会社」「2人の会社」「3人以上の会社」で3つに分けて、株式の平均収益率を観察してみました。分析としては、ある過去の時点で独立社外取締役の人数で分類して、その後1年間の株式の平均収益率を見ています。