はじめに

「2人以下」の企業が「3人以上」を上回る

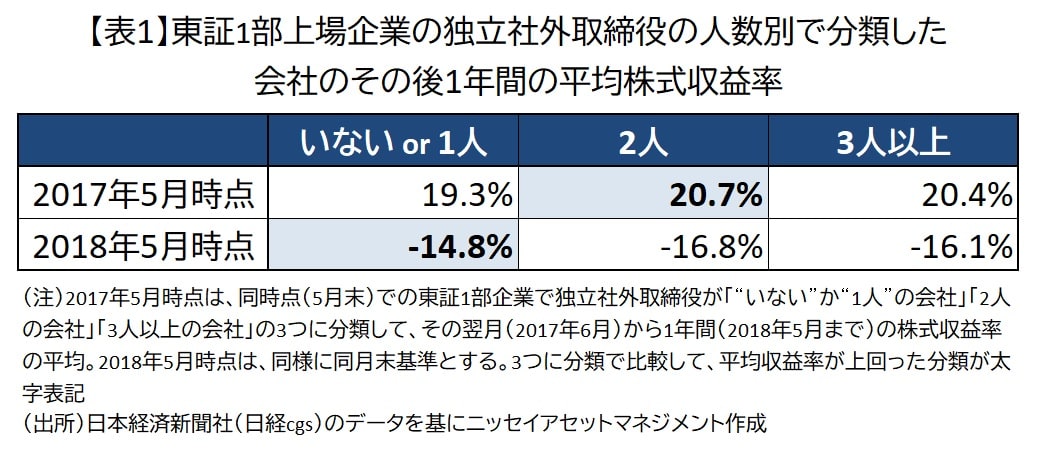

それでは、足元からさかのぼって、2年間を見てみましょう。昨年(2018年5月時点)と一昨年(2017年5月時点)で調べています。ともに5月時点なのは、わが国に多い3月期決算企業の本決算発表が出そろった後だからです。

「3人以上の会社」は東証の原則を上回り、業務の執行と監督を分けて株主のための経営を進めることに熱心な企業とみられます。ですから、その後の平均騰落率が高いことが期待されます。

しかし結果は、2017年5月末基準のケース、2018年5月末基準のケースでともに「“いない”か“1人”の会社」「2人の会社」のいずれかを下回ってしまいました。2018年5月末基準については、2019年にかけて株式相場全体が調整していたため(日経平均株価は2万2,201円から2万0,601円に下落)、3つの分類がすべて大きく下がっています。そして「3人以上の会社」のケースも、下げがほぼ同程度となってしまいました。

なぜ、このような結果になったのでしょうか。実は、人数だけを考えるというのは適切ではなかったからです。

東証のコーポレートガバナンス・コードでは、(1)独立社外取締役を少なくとも2名以上選任だけでなく、もう1つ、(2)少なくとも3分の1以上の独立社外取締役を選任、ということも上げています。

重要なのは「独立社外取締役の比率」

そこで、この条件を加えた企業の分類を見てみましょう。表2では、「独立社外取締役が3人以上で、さらに3分の1以上の独立社外取締役がいる」という2つの条件を併せ持った企業の、その後の株式の平均収益率を見ています。

1年後までの数字を見てみましょう。これは先ほどの表1の値と比較して見る必要があります。いずれも上回っていました。

2017年5月基準では2年間の株式パフォーマンス評価も示していますが、こちらは3.32%とプラスでした。これは表1で同じように見た、2年間の株式パフォーマンスを上回る値でした。

今回の会社法改正から、さらに独立社外取締役が株式市場でも注目されることとなるでしょう。そして、独立社外取締役を投資の参考にするには、「(1)3名以上という人数」だけでなく、「(2)独立社外取締役の比率が3分の1以上」の2つを合わせる必要があることが注意点です。