はじめに

排出量の増減で見てみると?

そこで、分析に関してもう少し深掘りしてみました。開示姿勢は重要ですが、やはり実際にどの程度削減したかが努力の表れとなります。

3年前と比べて、温室効果ガスの排出を「減らした会社」と「増えた会社」に分類して、同様に、その後1年間の株式の平均収益率を見ました。最初の分析と同様に、過去5年間の平均をしています。

細かい話ですが、分析には注意が必要です。単純に温室効果ガスの排出を減らしたとしてデータ分析をすると、問題が生じます。たとえば、会社が不景気になり、売り上げが落ち込んだとしましょう。すると工場の稼働も低下します。こうなると、景気の悪い企業のほうが温室効果ガスを減らす努力をしている企業となってしまうからです。

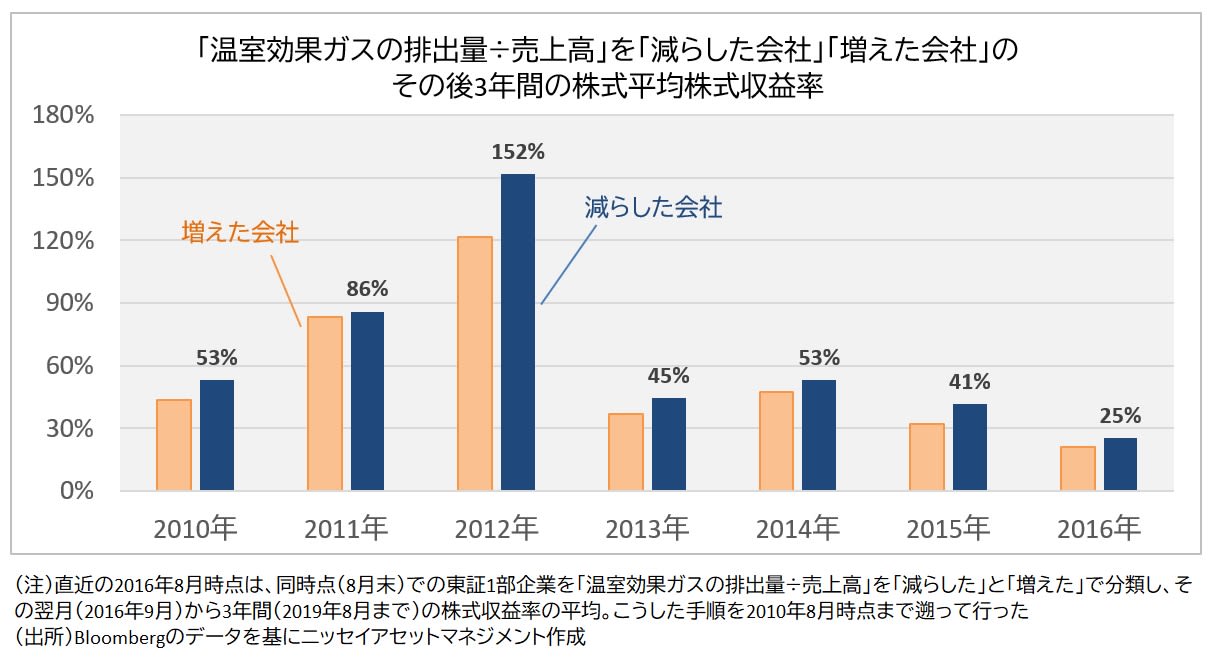

この修正のため、会社全体の活動量を示すものとして売上高で割っています。つまり、「温室効果ガスの排出量÷売上高」を「減らした」と「増えた」で分類することにします。

しかし、これでも結果は微妙でした。温室効果ガスの排出を減らした会社のほうが8.41%となり、増えた会社(8.26%)を上回っていますが、その違いは誤差の範囲内とも考えられます。

温室効果ガスに対する企業の姿勢が有効なのは?

実は、温室効果ガスに対する企業の姿勢は、長期的な株価パフォーマンスに表れています。その後1年間の収益率ではなく、3年間を見てみましょう。

2019年8月までの3年間のパフォーマンスを見るために、3年前の2016年8月末で「温室効果ガスの排出量÷売上高」を「減らした」と「増えた」で分類します。このようにして、2010年から毎年分類を行い、その後の3年間の株式パフォーマンスを見てみました。

分析の結果、2010年以降のどの年でも「温室効果ガスの排出量を減らした会社」の株式パフォーマンスが上回りました。つまり、温室効果ガスの排出量を投資に生かすには、長期的な投資スタンスで臨む必要が重要なのです。

話を冒頭に戻しましょう。気候行動サミットに出席した小泉環境大臣は「スピード感を持って、できることは全部やる。日本は本気だということを伝えるべく動きたい」と話しました。今後、さらに環境問題への注目が高まるとみられる中で、「温室効果ガスの排出量を減らした会社」への注目も集まり、株式パフォーマンスへの期待もかかりそうです。