はじめに

マンションを購入しても100歳まで安泰?シミュレーション結果

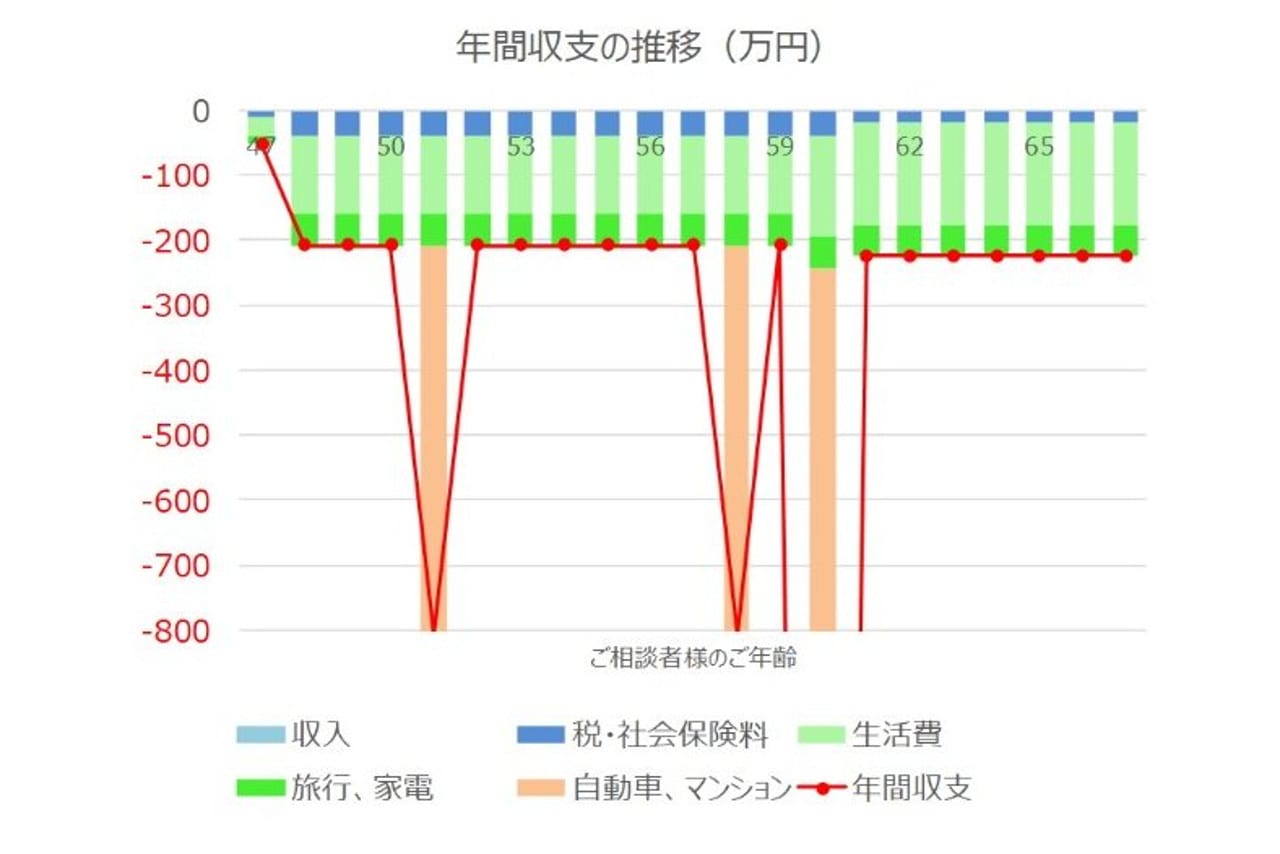

では、早速シミュレーションの結果を確認してみましょう。まずは年間収支の推移を確認します。

以下のグラフのように、55歳までは収入がありますが、それ以降は収入がなくなっています。また、マンションを購入するまでは自動車の購入を除くと支出は変わりませんが、購入後は支出水準がわずかに上昇しています。なお、マンション購入についてはグラフの表示範囲から出てしまっていることにご留意ください。

次に、この年間収支を前提とした場合の金融資産の推移を確認してみましょう。ここではお持ちの金融資産は平均2%で運用していると仮定しています。

マンションを購入した時点で明確に4000万円強ほど減少していますが、その後の推移は少しずつ減少しているものの、7500万円強の水準を維持しています。

この後、70歳からは繰り下げた公的年金収入が見込まれますから、このシミュレーション結果を前提にすると、経済的には困ることなく100歳まで生活できると考えてよいでしょう。将来的には介護が必要になり施設に入るといったケースもあり得ますが、このくらいの金融資産をお持ちであれば、まず困ることはないと考えられます。

このまま完全リタイアも可能か?

では、次に、プチリタイアのステージを経ることなく、いきなり完全リタイアされた場合のシミュレーションを見てみましょう。

まずは年間収支の推移です。収入がありませんので、支出のみとなっています。

では、いよいよ資産の推移です。先ほどのシミュレーションと比較して、59歳時点およびマンション購入後の60歳時点ではそれぞれ1200万円弱ほど下がっていることがわかります。

しかし、70歳以降は公的年金収入により黒字体質に変わることは同じですから、完全リタイアした場合であっても、100歳まで問題なさそうであることには変わりません。

リスク資産の配分は、商品別ではなく対象資産で考える

最後に、リスク資産の配分について確認していきましょう。

まず現在お持ちの金融資産は、「円定期4000万円、外貨定期2000万円、投信2000万円、株投資4000万円」とのことですが、商品別ではなく、実質的な投資対象資産で確認することが重要です。

つまり、投信と一言で言っても、中身は株式なのか、債券なのか、不動産(REIT)なのか、またそれぞれ国内なのか、海外なのか、といった具合です。

そのような観点で考えると、現在6000万円ほどを投信、株で所有されていますので、このくらいの金額を、世界の株式に幅広く分散された投資信託(全世界株式インデックスファンド)にするとよいのではないかと思います。

世界株式の期待リターンは一般的に4~5%程度と言われていますので、仮にリスク資産の期待リターンを4%と仮定しても、6000万円投資していれば(安全資産としての預金金利を0%と仮定しても)金融資産総額1億2000万円に対するリターンは2%程度になり、上記のシミュレーションで仮定した利回りと同程度になります。

不動産投資にもご興味をお持ちとのことで、それ自体も一つの選択肢だと思いますが、もしこれから始められるのであればしっかり勉強して、できるだけ多くの不動産会社と直接話をしてみて、信頼できる業者を選んでいくことが大切になります。

すでに金融資産で運用されることには慣れていらっしゃるようですので、ここから不動産投資に広げていく必要性は必ずしも高くないかと思います。

以上、ポイントをまとめますと以下のようになります。

1. ライフプラン・シミュレーションの結果を確認すると、プチリタイア・シナリオでも、完全リタイア・シナリオでも、100歳まで生活していくことは十分可能と期待できる。

2. 現在お持ちの金融資産の半分を、全世界株式インデックスファンドに割り当てることで、上記シミュレーションの前提である年率2%程度のリターンを確保することは可能。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。