はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、夫が急逝し家業の文具店をたたむことにした55歳の女性。自宅兼店舗を売却して、なんとか老後資金を得ようとしますが底を尽きないか不安だといいます。FPの平野泰嗣氏がお答えします。

当面の生活費は、夫の収入保障保険でなんとか賄っていますが、給付期間は5年間です。その後は、自己所有の自宅兼店舗を売却して、中古で居住用のマンションと賃貸用のマンションを購入し、今後の生活資金に充当しようと考えています。ただ、公的年金は国民年金だけなので、将来、資金が底を尽きないか、とても不安です。

<相談者プロフィール>

・女性、55歳、子供なし

・職業:事業専従者(夫が経営する文具店の経理担当)

・毎月の手取り金額:25万円(収入保障保険、5年間)※将来は国民年金。賃貸用マンションを購入予定。

・毎月の支出目安:20万円程度は確保したい

【資産状況】

・預貯金:500万円

・店舗兼住宅:8000万円(税金等控除後の手取り見込み額)※某駅徒歩1分の駅前商店街に立地。

【購入予定物件のイメージ】

・居住用中古マンション:2500万円(諸経費込み)

・賃貸用中古マンション:2500万円(諸経費込み)※家賃収入:年100万円(管理費等控除後)

平野: 相談ありがとうございます。ご主人の急逝やお店の閉店の決断など、大変な思いをされたことと推察しております。ようやく、ご自身の将来について考える時間的・気持ち的余裕がでてきたのでしょう。

老後を安心して過ごせる道筋を示せるようにアドバイスさせていただきます。

頭に描いた老後を数字に落とし込む

まず、相談者様が思い描いている将来のイメージを、実際の数字に落とし込んで考えてみましょう。

現在のベースとなる収入は、ご主人様が加入されていた収入保障保険で、月25万円(年間300万円)を60歳までの5年間で見積もります。

ご主人の公的年金は国民年金ですが、お子さまがいないので残念ながら遺族年金は貰えません。相談者様は65歳になってから、ご自身の国民年金(老齢基礎年金)を受給することができます。年金保険料の未納期間はないものとして、78万円を見積りましょう。

自宅兼店舗の売却時期は、収入保障保険の受給が終わってからとのことなので、60歳として、手取り8000万円。このうち5000万円を、自宅用の中古マンション2500万円、賃貸用の中古マンション2500万円に充当し、3000万円を手元に残します。家賃収入は手取りで年100万円(賃貸管理費等の諸経費控除後)とします。

支出に関しては、ご希望の生活費月20万円(年240万円)に物価上昇率0.75%を加味。その他、国民年金、国民健康保険料や住まいの管理費・固定資産税などを見込んでいます。

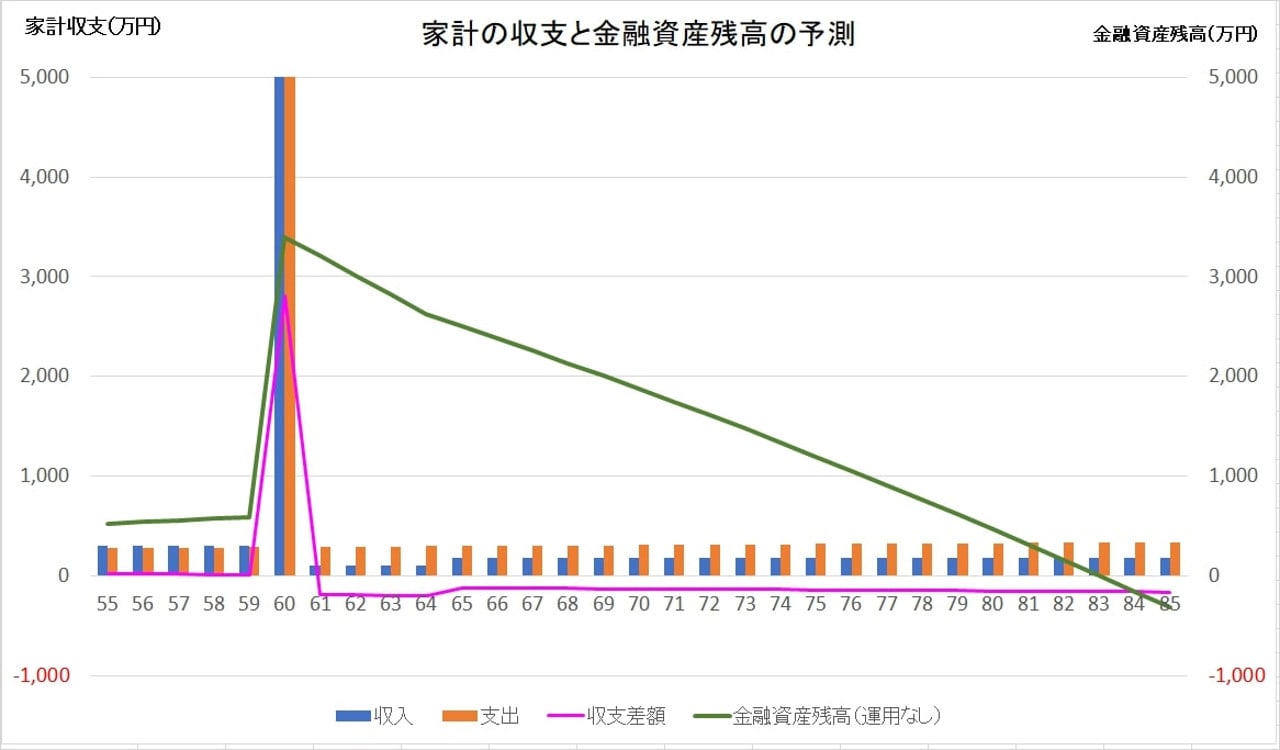

家計の収支と金融資産の残高の推移をグラフにしてみると、上図の通りになります。

8000万円を手にしても、84歳で貯蓄が底をつく?

収入保障保険を受給している期間は、支出を収入以下に抑えられているため、貯金はわずかに増えます。

60歳に自宅兼店舗を売却し、3000万円を確保した上で、自宅マンションと賃貸マンションを購入し、賃貸収入を得ますが、年間200万円近い赤字になります。

65歳から老齢基礎年金が受給できるようになると年間120万円に赤字が減りますが、貯蓄を切り崩していく必要があり、84歳時点で貯蓄が底をついてしまうと予測されました。

最新の簡易生命表によると、日本人の女性の平均寿命は87.3歳だそうです。

自宅や賃貸用のマンションが資産として残っていますが、自宅マンションは住まいを確保するために必要ですし、賃貸用のマンションは公的年金以外の貴重な収入源になります。

そう考えると、将来の家計収支を改善するように計画を見直す必要があると思います。