はじめに

ベア(3)ツケ払いによる成長は一時的?

4Qでは、好調なツケ払いが業績にフル寄与してくると指摘されていました。ですが、QoQで売上が横ばいだったということは、すでにツケ払い需要をあらかた取ってしまったという可能性があります。

そもそもツケ払いは、手数料を払って支払いを2か月先伸ばしにするというもので、クレジットカードを保有している人にとって特にメリットはありません。クレカで払うと、もともと実際に引き落とされるまで2か月弱支払いが先延ばしになって、ポイントももらえます。

ツケ払いは、「クレカを保有していない層の需要を先取りしたもの」といえ、中長期的な売り上げに貢献するのかどうか微妙なところです。会社側でも、「一時的にはツケ払い導入によって商品取扱高の拡大が生じているものの、中長期的な商品取扱高拡大への効果については、サービス導入から間もない現時点では算出することが難しい」としており、不透明な感じです。

ベア(4)配送費用増への懸念

なんだかベアが続いてしまっていますが、スタートトゥデイは数少ない“優良成長株”であるということは再度伝えておきます。

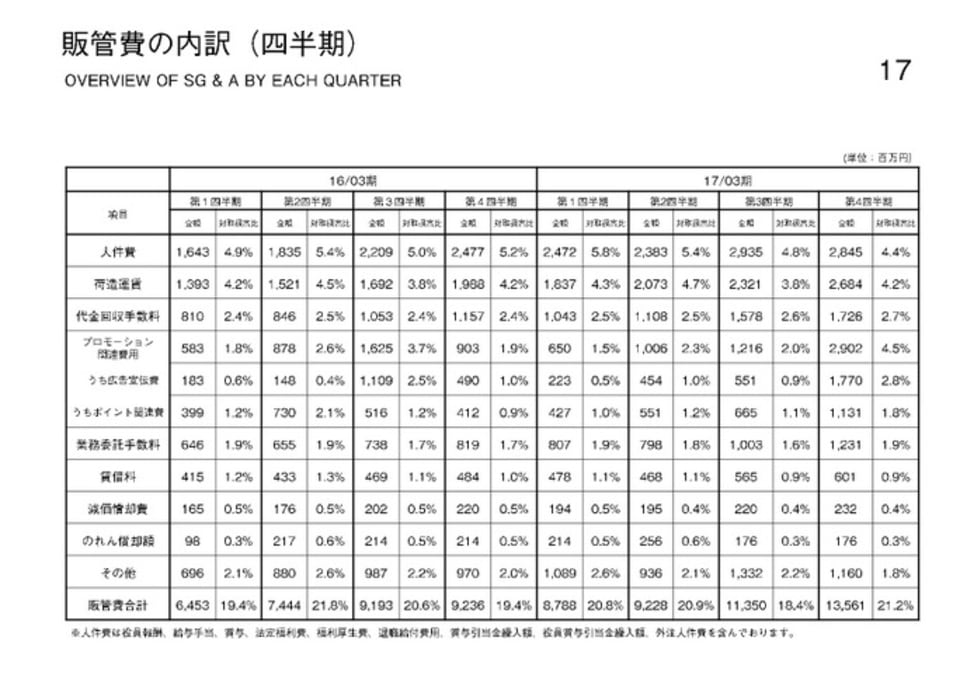

しかし、この配送費の問題はなかなか深刻です。配送業者の人手不足は社会問題化、大手のヤマトHDは27年ぶりに基本運賃を引き上げること決めました。これは宅配業界全体の流れですので、ゾゾの利益率にも影響を与えそうです。

とはいえ、2017年3月期の運賃はおよそ89億円。仮に今後、10%程度値上げされても、ゾゾの収益性は揺るがないと思いますけどね。

ブル(2)前代未聞のPB商品の投入でさらなる成長へ

前澤友作社長は、今年中にプライベートブランド(PB)商品を投入する予定と公言しています。通常、PBのメリットというと利益率の向上が思い浮かぶのですが、ゾゾのPBは「ファッション業界の常識や慣習を転覆させる前代未聞のブランド」とぶち上げています。

ICTやIoTをフル活用するとのことで、凡人の僕にはわかりませんが、通信の技術とビッグデータを使って、まったく新しい需要を掘り起こしてくれるかもしれません。

ZOZOTOWNは、海外展開やフリマアプリでのつらい失敗を経験しながらも挑戦し続けています。この気骨あるZOZOという街をこれからも見続けたいと思います。

※情報に間違いがある可能性がありますので、必ずご自身でご確認し、投資判断は自己責任でお願いいたします。