はじめに

今後のドル円相場でカギを握るのは?

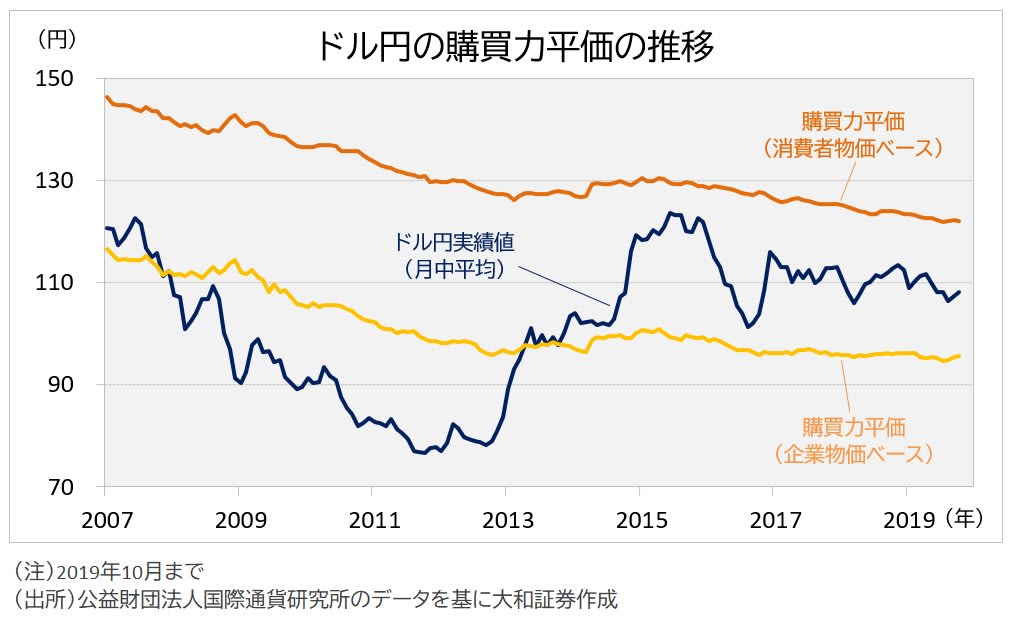

ドル円相場の安定について、日本銀行の雨宮正佳副総裁は12月12日、「日米の物価情勢が似通ってきたことも背景にあるのではないか」という見解を示しました。どういうことなのか、ここで物価と為替レートの関係について簡単に触れておきたいと思います。

これまでは、米国のほうが日本よりも趨勢的に物価上昇率が高く、相対的に貨幣価値の目減りが大きい状況でした。すなわち、物価面からは円高ドル安の進捗が自然な形といえました。

一方で、最近は両国の物価格差が縮小したことによって、確かに「購買力平価」の低下(=円高ドル安)ピッチが緩んでいることがわかります。特に、企業物価ベースでは直近やや上方へと反転しており、円高圧力が弱まっている1つの要因といえるかもしれません。

日本の場合、輸入物価におけるエネルギーのウエートが高く、物価全体に与える影響も大きくなっています。したがって、エネルギー価格が上昇すれば、物価面からさらに円安圧力が強まることになるでしょう。加えて、エネルギー価格が上昇した場合は日本の貿易収支が悪化しやすく、実需の資金フローからもリスクは円安方向といえます。

2020年のドル円相場を予想する

為替市場、特にドル円相場の値動きを予想する場合、金利が重要な要素であることは否定しないものの、原油をはじめとするエネルギー価格の動向をより重視したいと思います。そのうえで導いた結論が「ドル円相場の安定は常態化するのではないか」というものです。

シェールオイルが存在感を増す中で、原油市場の需給バランスは従来に比べると、恒常的に崩れにくくなっている印象があります。結果、日本の物価は安定的に推移、かつ、貿易収支を通じた実需の資金フローの急変動もなかなか想定できません。

以上を踏まえたうえで、2020年のドル円相場を見通した場合、1ドル=110円を基準に、若干円安水準でのモミ合いが基本シナリオです。予想外に米中関係が悪化し、世界的な「金融緩和競争」が再開した場合は105円方向への円高もありえるでしょう。

一方、円安方向へのリスクとしては、国内勢の実需資金の偏りが挙げられます。原油価格が需要の急回復によって上昇し貿易収支が悪化、ないしは対外直接投資が一段と拡大することがあれば、115円を目指す可能性も否定できません。

<文:投資情報部 シニア為替ストラテジスト 石月幸雄>