はじめに

2018年には配偶者控除、2019年10月には消費税率アップがありました。2020年は税金の計算にあたって差し引かれる「控除」が変わります。

会社にお勤めの給与所得者なら年収850万円を超える方など、収入が多い方には負担増となります。一方、フリーランスや起業、在宅で仕事を請け負う方は、負担が減ることがあります。

今回は、2020年の税制改正が家計にどのように影響するのかお話しします。

税金の計算が変わる!

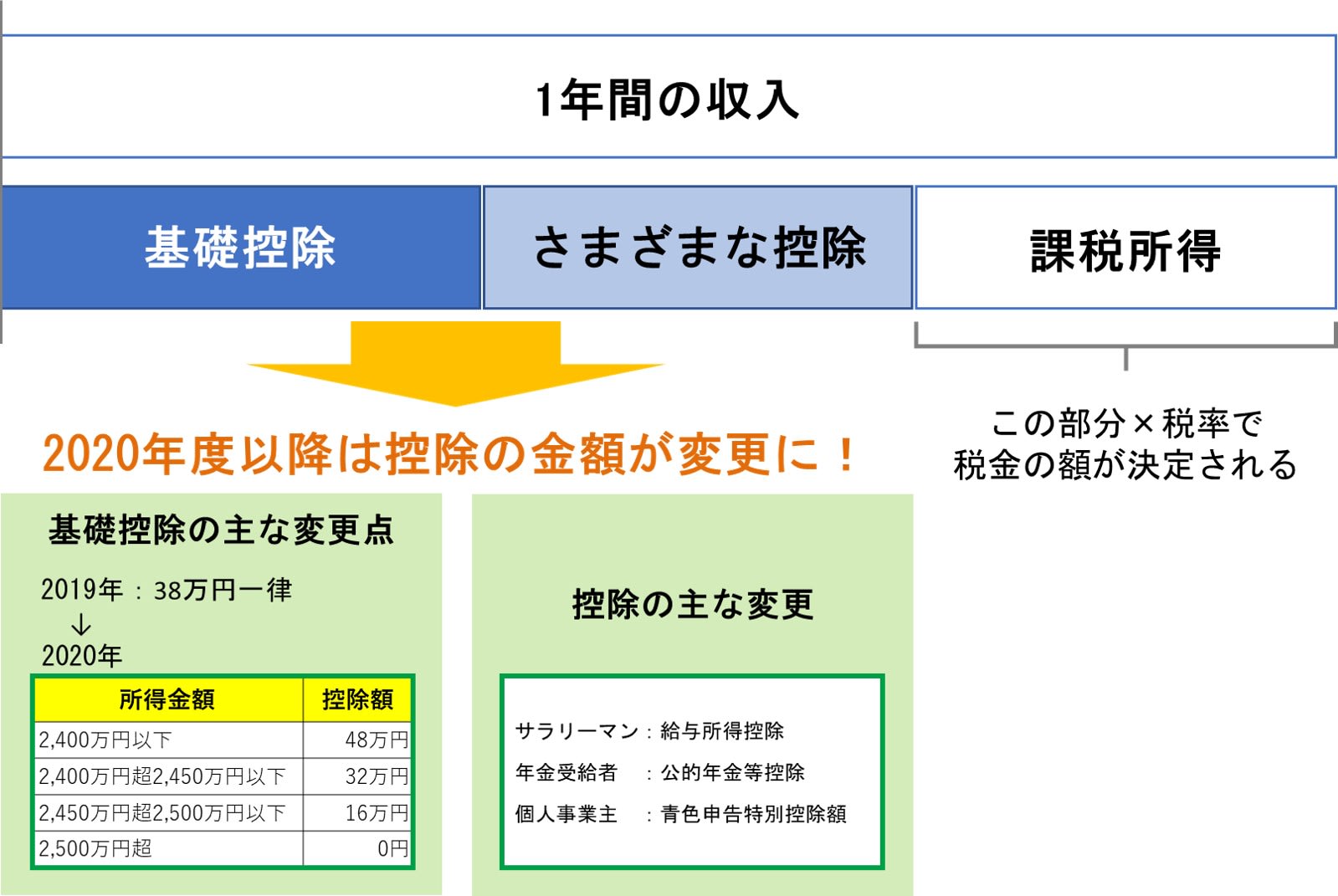

収入がそのまま税金の計算の対象になるのではありません。収入からさまざまな控除を差し引いた後の額が課税の基礎となります。

一般に収入が増えるほど納める税金額も高くなりますので、収入から差し引かれる控除が多いと税金額が少なくなります。

控除には、これまで誰もが一律に適用されていた「基礎控除」、給与所得者なら「給与所得控除」、公的年金を受け取っている方なら「公的年金等控除」などがあり、この控除が2020年の収入に対する税金の計算から変わります。

資料:執筆者作成

2020年からは、まず基礎控除が変わります。従来の基礎控除額38万円から10万円増え、48万円になります。また、誰もが一律に適用されるのではなく、所得に応じて段階的に控除額が縮小されます。

控除額が縮小されるのは給与所得者なら所得2,400万円、額面収入でいうと2,595万円以上です。多くの方は所得が2,400万円以下でしょうから、基礎控除額はアップすることになるでしょう。

なお、基礎控除額アップに伴い、配偶者控除・配偶者特別控除の配偶者、扶養控除の被扶養者の所得要件も48万円以下に引き上げられるなど、変更がありますので 注意してくださいね。

実際に納める税金はどう変わるの?

所得が2,400万円以下の大多数の方にとっては基礎控除額アップで税金の負担が軽くなるのでは?と思われるかもしれません。

しかし、今回の改正では、基礎控除額が10万円増える一方で、給与所得控除・公的年金等控除などその他の控除が10万円減らされていて、控除額がプラスマイナスゼロのため、2019年分と2020年分とで納める税金の額が変わらない方が多いでしょう。

※給与所得者で年収850万円以下の場合

資料:執筆者作成

(1)収入が多くなると実質増税になる

今回の改正での給与所得控除は表2のとおり、給与所得者で年収850万円以下であれば、2019年以前より控除額が10万円減っています。

年収850万円を超えてくると給与所得控除額の上限が195万円に固定されてしまうので、実質的な税金の負担は増えてしまいます。

※子育て・介護世帯の場合については所得金額調整控除が適用される。

資料:国税庁ホームページより執筆者作成

(2)子育て・介護世帯には「所得金額調整控除」がある

給与所得者で年収850万円を超えていても、23歳未満の扶養親族がいる子育て世帯や、特別障害者控除の対象である扶養親族等がいる介護をしている世帯に対しては、「所得金額調整控除」が適用されます。負担増にならないよう配慮がされているのですね。