はじめに

公的年金等控除の額も10万円ダウン

老齢年金などを受け取っている方のための公的年金等控除も、基本的に控除額が10万円ダウンになっています。

また、年金額や年金以外の収入が多くても、一律同じ控除が受けられるようになっていたのが変わりました。

年金収入が1,000万円を超える場合の控除額に上限を設けられ、年金以外の所得が1,000万円超の年金受給者の控除額を引き下げられています。

※年金収入が年間1,000万円以下で、かつ、年金以外の収入が1,000万円以下の場合

資料:執筆者作成

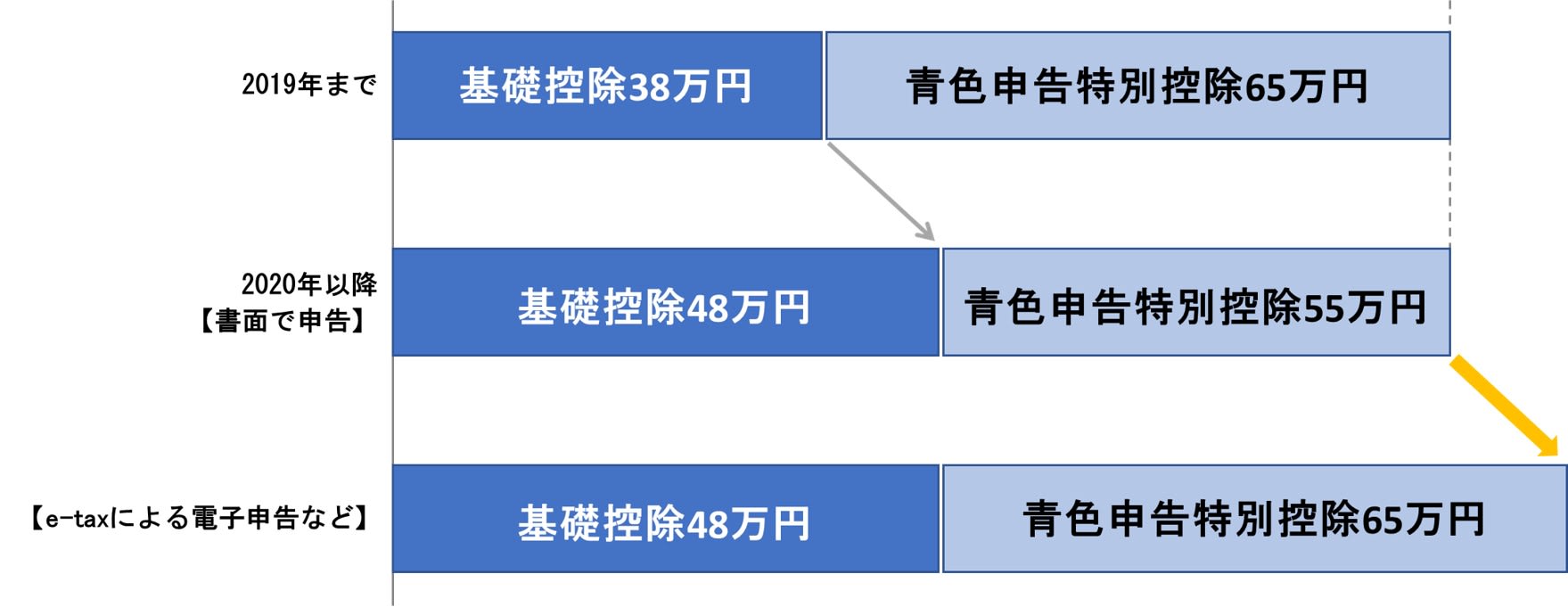

個人事業主の方はe-Taxの利用を

このように見てくると、基礎控除額が増えたことでメリットがあるのは、給与所得控除・公的年金等控除が関係ない個人事業主です。

個人事業主で青色申告を利用している方については、2020年以降は青色申告特別控除額が最大65万円から最大55万円にダウンしますが、e-Taxによる電子申告などをすれば、2019年以前と同様に最大65万円の青色申告特別控除を受けられます。

資料:国税庁「令和2年分の所得税確定申告から青色申告特別控除額・基礎控除額が変わります!!」をもとに執筆者作成

e-Taxによる電子申告とは、インターネットを利用して確定申告の手続が行えるシステムです。確定申告書を書面で提出されているなら、電子申告にチャレンジしてみてください。

扶養の範囲内で働くママが気を付けることは?

妻がパート・アルバイトでお勤めの場合、年収が103万円以下なら、妻・夫ともに税金額には影響はありません。

青色申告をしていなくても、妻がフリーランスや在宅で仕事をされていたら、基礎控除額アップのメリットがあります。

経費を差し引いて年間48万円までなら、妻は所得税がかからずに収入を増やすことができます。夫もこれまでどおりの配偶者控除が受けられ ると、ご家庭での手取り収入が増えることになりますね。

2020年以降も配偶者控除が受けられるか、ご家庭内で税額がどのくらい変わるのか、確認しておきましょう。

これまでみてきたように、2020年からの税制改正は、会社員として平均的な収入を得ている方にはあまり影響がなく、収入が多い方にとって負担が重くなるものとなっています。一方で、会社勤め以外のさまざまな形で働く方の後押しになりうるものです。

なお、所得税の改正と並行して、住民税も2020年から基礎控除額33万円から43万円に変わります。 こちらは2020年の所得から計算され、2021年度に支払う分から変わりますので、同じく注意しておきましょう。