はじめに

月90万は支出過多、老後破綻しないために今すべきこと

一方、現在の生活費として毎月90万円、ボーナス時に250万円ほどがかかっているのは、非常に支出が多い状態です。マイホームに上記の金額をかけることや、これから教育費が増えてくることも考慮して、その他の生活費自体の見直しをした方がいいと思います。

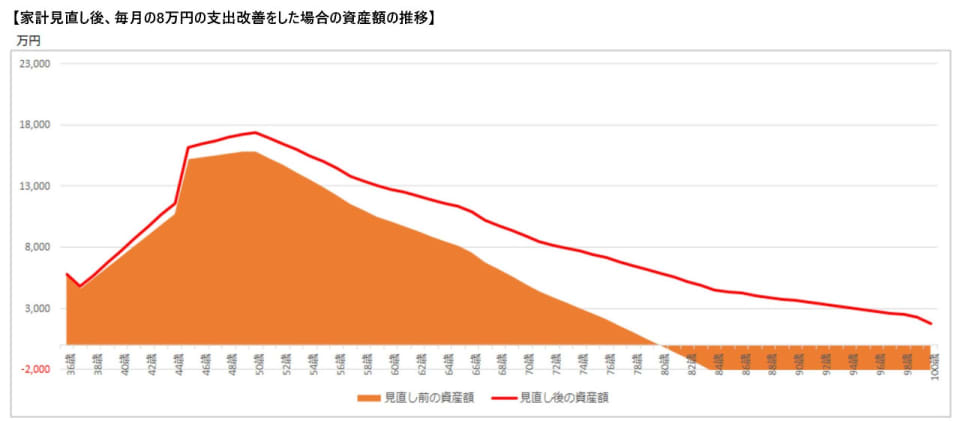

「老後の収入が減ったら生活費を下げよう」と考えるかもしれませんが、長年の習慣を切り替えて支出をコントロールするのは難しいことが多いです。できれば今のうちから月に8万円程度(年間約100万円程)の支出改善をされた方が計算上100歳まで資産が尽きないため、安心感が出るのではないかと思います。

上記は、あくまで想定条件下でのシミュレーションとなります。親御さまの介護に費用が発生したり、介護時に仕事を減らさなければならないなど、収入をキープするのが難しい場合や、お子さんの教育費がさらにかかる場合(小学校から私立や海外留学など)などを想定すると、これ以上に生活支出金額を抑えていく必要があります。

単年度でみると現在は非常に収入が高い状況ですが、ライフプラン全体を考えてみると、現在の貯蓄額や支出額では老後破綻しかねません。生活費や子どもの教育費なども視野に入れて、無理なく購入できる範囲の家を考えていただけるとよいかと思います。

以上、参考になれば幸いです。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。