はじめに

現状の収入が維持できれば実現できる?

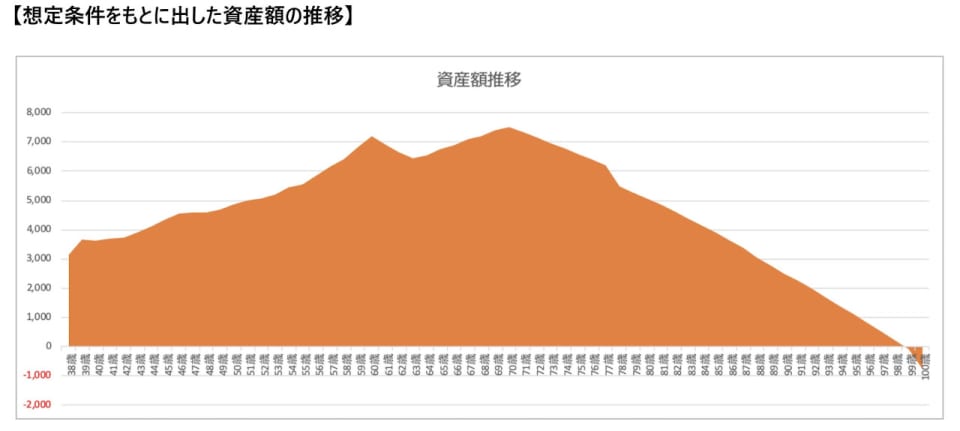

以下の想定条件でライフプランを組んでみました。現状の収入と支出が維持できた場合のシミュレーションでは、3人を私立一貫校にいれたとしても100歳近くまで資産ショートはしない結果となっています。

・育休中の妻の手取りが25万円、ボーナスが約110万円ということから、復帰後は手取りを月41万円と想定。

・インフレによる物価上昇率は0.75%とする。

・老後の生活費は現役時代の8掛けで想定。

・子どもの進路は全員、小中高私立、大学は私立文系を想定。

・夫婦ともに年収上昇率は年に0.5%で55歳まで上昇

・61歳以降は手取りがそれまでの5割に減少し、70歳まで働く。

・年金受給率は現在水準の70%想定。

・運用試算は平均3%で複利運用、60歳以降は1.5%を想定。

・親の介護等の費用負担などは発生しない。

・配当金は不明だが、1700万円の運用資産のうち1000万円から2%の配当金20万円が発生する。

・ボーナスは現状を維持する。

・第三子出産後の生活費は今より月3万円増加する。

・住宅の修繕は10年ごとに100万円発生し、30年後に500万円ほどの大型修繕を想定。

・夫婦の介護費用が80歳以降にかかるとし、各自500万円で計1000万円を想定。

ただし、前提条件をかなりポジティブに見積もっているのかもしれません。両親の介護費用がかかったり、自動車を購入することなどがあれば、結果は変わってきます。

また、住宅費は14.3万円を前提にしたものになります。現在の間取りにもよりますが、お子さんが3人になり、個別に部屋が必要になると住み替えなど住宅費用が増える可能性があります。また想定以上に大型の修繕が発生したり、住宅ローンの金利が変動の場合は、金利が上がる可能性もあるので注意が必要です。

私立一貫校に通われる方の中には、非常に所得の高い方々もいると思います。「A君もBさんも年2回ハワイに行っているけど、ウチは行けないの?」などと言われることは容易に想像できます。他の家に引っ張られて無理をすることが無きようご留意くださいませ。

運用についても、どのような金融商品に投資しているか不明ですが、リスクが高いものや日本国債など低金利のものに投資しているのであれば、シミュレーション結果にズレが生じることをご承知おきください。

起こりうるリスクを想定して、子どもの進路を考える

過去の大学費用の推移をみると、大学1年間の学費は過去15年で約5万円ほど増えている傾向にあります。少子化が進む中で一人当たりの学費が高くなる可能性があると考えていただくとよいでしょう。

一方、私立高校の授業料無償化が進み、世帯の額面年収590万円未満の家庭では、令和2年4月より年間39.6万円の支援を受けられます。また東京都では全国に先駆けて、私立高校無償化の制度を世帯年収760万円から910万円に拡大する方向で動いています。ですが、ご相談者様の世帯年収は、どちらの上限も超えているので対象にはならないでしょう。

また都は、3人以上の子どもを育てる世帯に対し、高校生1人当たり、公立高校の年間授業料の半額に相当する5万9400円を上限として助成する制度を新たに設ける方針で動いています。こちらは世帯収入にかかわらず助成を受けられるようです。

上記を鑑みて、ボーナスは安定的に支給されるか、現在の夫婦の仕事の継続性、転職をしても収入を維持できそうかということを見定めていただければと思います。そして想定以上に支出が増えた場合には、現在の趣味の旅行費用などを減らしてコントロールすることも含めて、お子さんの進路を考えていきましょう。

以上、ご確認くださいませ。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。