はじめに

「人生100年時代」を迎え、長い老後に対する備えを心配する人が増えています。2019年には「老後資金2000万円不足問題」が波紋を呼びましたが、頼みの公的年金も少子高齢化によって将来受け取る額が減ったり、受給開始年齢が引き上げられるのでは、と予想する声もあり、不安は高まる一方です。

一度限りの人生なのに、将来が不安で「今」を楽しめないのは残念です。現在の生活を充実させながら不安を解消し、老後に備えることはできるのでしょうか。

先が見えないことが、老後不安を加速させる

多くの人が抱える将来への不安。こうした心配の多くは、「わからない」ことから生じています。自分の老後にいくら必要なのか、そのために何をすべきなのか、今のお金の使い方で大丈夫なのか――。こうした「先が見えないこと」が不安をもたらしているのです。

このような不安は、現在と将来のお金を「見える化」することで、かなりの部分が解消されます。まず、毎月いくらお金を使っているかがわかれば、将来必要なお金と、実際に残せるお金を計算できます。残せるお金が足りない場合には、増やす方法がわかれば不安は解消されるはずです。

言葉にすればシンプルですが、実行するのはそう簡単ではありません。自分の将来に必要な額を割り出すのは難しいうえ、具体的な対策についても、その人の年齢や家族構成、収入、価値観などによって異なるからです。

そこで、自分に合った方法を見つけて実行するうえで頼りになるのが、将来の家計をシミュレーションし、専門家の立場から具体的な改善策をアドバイスしてくれる「ファイナンシャル・プランナー(FP)」です。

将来の心配なく、安心してお金を使える

FPは、相談者からの聞き取りを通して現在の収入と支出のバランスを把握し、今の生活を続ければ将来の家計がどうなるかをシミュレーションしてくれます。それがたとえ不本意な結果になったとしても、問題を発見できたことが重要です。

少し支出を削ったら将来はどう変わるのか、今どんな行動をすれば理想の未来を実現できるか、具体策を提案しながらさまざまなパターンを試算してくれるので、「将来のために今、何をするべきか」が見えてくるのです。

支出を削る場合でも、つらい節約が必要とは限りません。FPは保険の見直しや住宅ローンの借り換えなど、苦しい節約をしなくても支出を減らす方法を提案してくれます。生活スタイルをほとんど変えずに出費を減らし、浮いたお金を貯蓄や運用にあてて、将来の家計を改善するのは、FPに相談経験を持つ人の多くが実感している効果です。

また、将来の備えを重視するあまり、今の生活を犠牲にしては意味がありません。FPと一緒にライフプランを「見える化」すれば、今使ってよい金額も明確になるので、安心してお金を使えるようになるメリットもあります。

さまざまな資格があるFP、その違いとは?

お金の使い方に決まった正解はありません。その人によってベストな選択は異なるので、信頼できるFPと一緒に自分に合った方法を見つけることが重要です。しかし、FPという職業自体は誰でも名乗ることができるため、探し方が難しいと感じることもあるでしょう。その際は保有資格を確認するのがおすすめです。

FPの資格には、国家検定である「ファイナンシャル・プランニング技能士(1~3級)」に加え、2級以上のFP技能検定試験に合格し、日本FP協会で定める「AFP認定研修」を修了した人が登録できる「AFP認定者」があります。さらに世界24カ国・地域で認められる「CFP®認定者」という上級資格も存在します。

日本FP協会の会員であるAFP認定者とCFP®認定者は、資格更新のために2年ごとに所定の継続教育が義務付けられており、知識を常にブラッシュアップしていくことが求められます。お金にまつわる制度や税制は目まぐるしく変わるため、AFP資格とCFP®資格の認定者には相談を受けるために最新の知識を備えることが必須とされているのです。

あるCFP®認定者は、FPと上手に付き合うコツについて、こう話します。

「自己流の家計改善では挫折してしまう人が多いので、私たちは継続していくためのアドバイスやサポートを大切にしています。結婚、出産、転職、退職など大きなライフイベントの際はもちろん、お金に対するちょっとした疑問が生じた時に、気軽に相談できる『お金のかかりつけ医』のような感覚で活用してほしいですね」

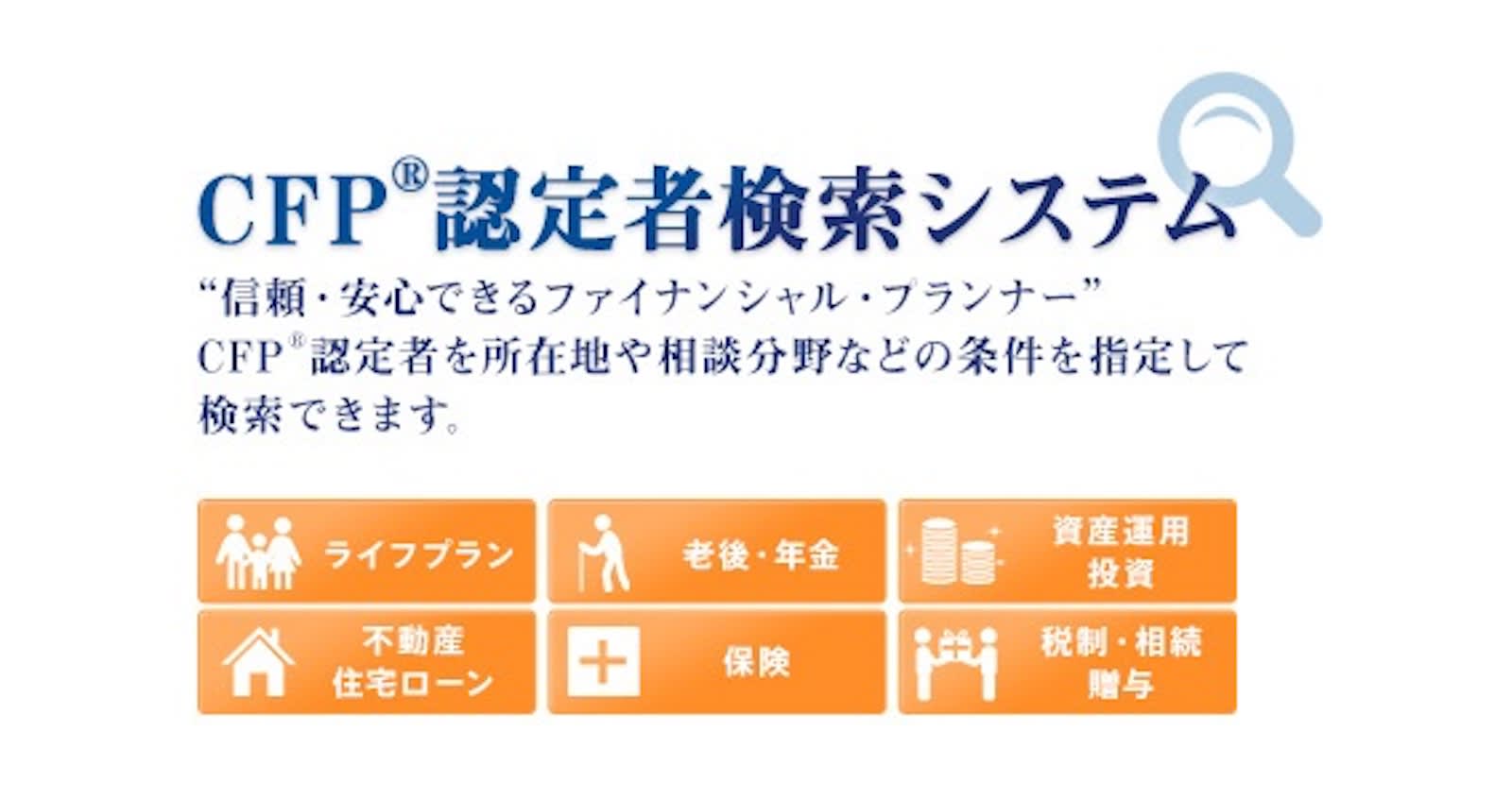

「CFP®認定者検索システム」の利用

日本FP協会の「CFP®認定者検索システム」は、FPの上級資格であるCFP®認定者を、パソコンやスマホから簡単に検索できる仕組みです。対応する地域や相談したい内容、性別や年齢、相談料などで絞り込みできるほか、税や相続、節税などについて詳細な相談をしたい場合は税理士や弁護士、司法書士など他の資格を持つFPも探せます。また、生命保険や投資信託などの金融商品を販売しているかどうかも条件にいれて検索が可能です。もちろん、直接問い合わせたり、ホームページに飛んで詳細を確認するのもカンタンです。

いつでも相談できる存在を持つことで、家計改善や将来の備えはもちろん、お金に関する失敗を防いで有利な選択ができるようになります。その小さな行動の積み重ねが、未来を大きく変える力を持っているのです。

FPにアドバイスをもらったことで、「貯蓄が増えた」「家計に余裕ができた」「具体的な貯蓄の目標ができて、行動できるようになった」といった声がたくさん寄せられています。また、保険の加入や金融商品の購入を検討する際の「セカンドオピニオン」としてFPに相談する人も少なくありません。あなたも身近なお金のアドバイザーとして、家計のホームドクター®であるFPを活用してみませんか。

※本記事は日本FP協会のスポンサードコンテンツです