はじめに

今後増える支出を把握しつつ、貯蓄率は維持して

相談者の現在の年間貯蓄額は、150万円です(=10万円×12ヵ月+30万円)。税込み年収600万円として計算すると、貯蓄率は25%(=150万円÷600万円×100)になります。一般的な平均貯蓄率は20~30%ですが、シングルマザー世帯の貯蓄率はこれよりも低いため、貯蓄率の25%はすばらしいです。

しかし、これからお子さんが成長するにつれ、教育費や食費が増えることが予想されます。この貯蓄率を維持するにはどうしたらいいのか、支出の内訳を見てみましょう。

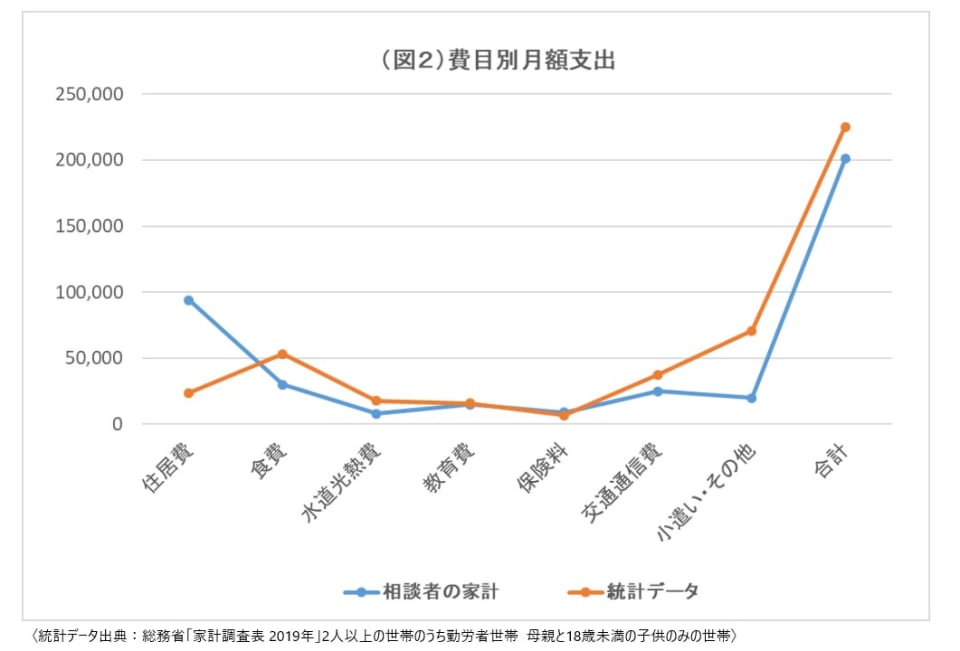

図2は、総務省 家計調査表より「母親と18歳未満の子供のみの世帯の平均値」の統計データと相談者の家計を比較したものです。これによると、相談者の住居費は、月9万4000円と統計データより多いようですが、これは親への借金返済が含まれています。4年後に返済が終われば、あとは管理費のみになるため負担は少なくなります。

今後、お子さんが成長するにつれ、統計データのように食費や水道光熱費が増えていくことが予測されます。4年後、住居費が軽くなった分の余剰金額は、この食費や水道光熱費に充当されるといいと思います。

つぎに、通信費5000円は少なめですが、車両費2万円が項目立てしてあるため、自動車で通勤をしていらっしゃるのではと推察いたします。すると、これは交通通信費としての必要支出ですね。ボーナスから車検料や自動車税、車の買替え費用を別枠で備えておきましょう。

統計データの合計は月22万5370円、相談者の現在の支出合計は月20万1000円です。差額は月2~3万円です。この統計からもわかるように、お子さんが18歳ごろまでは、少なくとも現在より支出が毎月2~3万円ほど増えると覚悟しておいてください。

将来の計画は、教育費と老後費用の2つを目標に!

将来の支出で大きな増加が予想されるのが、教育費です。お子さんの小学校・中学校・高校・大学などの進路により、教育費は大きく変わってきます。まだまだ先のことですが、進路選択によって必要な学費を教育費として少しずつ貯蓄をしておきましょう。

また、ご相談内容の本題である海外旅行の頻度についてです。海外旅行は楽しいですよね。現在は新型コロナウィルスの流行で当分海外旅行は行けませんが、旅行はストレス解消や生活のメリハリにもなります。

ただ、今後、お子さんが成長して、お稽古事やクラブ活動など友達との交流が増すにつれ、海外旅行の頻度は下がる可能性があります。また海外旅行といっても、日程や場所によって旅行代金は大きく異なります。ですから、海外旅行の頻度は生活レベルとイコールではないと思います。

現在の貯蓄率25%が維持できる範囲内なら、生活レベルを下げることなく、これまで通りの生活を送っていいと思います。しかし、これまで見てきたように、お子さんの将来の進路の選択によっては、多額の教育費を確保する必要があります。その場合は、海外旅行の頻度を下げる必要が出てくるでしょう。

まずは、教育費と老後資金を優先して貯めてはいかがでしょうか。老後資金は、老後にゆっくり海外旅行を楽しむことを目的とした資金にもなります。

蓄財は、コツコツ地味に貯めるしか方法がありません。現在の貯蓄額500万円と将来の貯蓄額は、今後のお子さんの進路に応じた教育費と、ご自分の老後資金の2つに色分けをして蓄えることをオススメします。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。