はじめに

危機後の円高リスクは再燃するのか

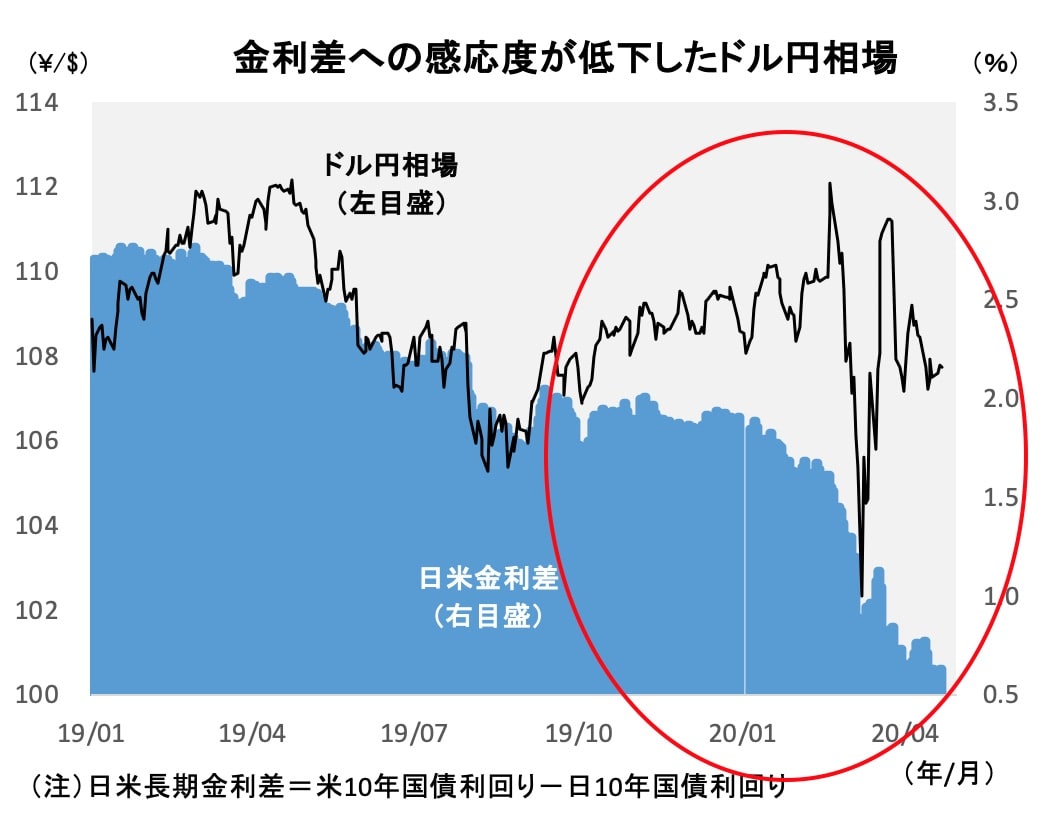

金融・資本市場が落ち着きを取り戻すにつれ、IT(情報技術)バブル崩壊やリーマン・ショック後の株高時に円高・ドル安が進んだ経験則が取り沙汰されるようになっています。

これらの局面では、危機を脱するためにFRBの金融緩和が深化・長期化し、株式市場には「金融相場」を呼び込む一方、外為市場では日米金利差縮小を囃した円買い・ドル売りが膨らみやすかったことが指摘されています。

今回のコロナ・ショックに関しても、「これまでのドル独歩高で積み上がったポジションの巻き戻しのきっかけになるのでは」と気を揉む向きが少なからずいるようです。

実際、各国中銀の懸命のドル資金供給と、過度の警戒感が後退した投資家のドル需要の減退とが重なり、ドルのひっ迫感はここにきて薄れてきているようにうかがわれます。

ただ、日本の長期金利がゼロないしマイナス圏に沈む一方、プラスを維持する米国債の利回りは、日米金利差の縮小を凌駕するほどに魅力的なものに映ります。

また、幸いにも今のところ金融はさほど痛んでおらず、感染拡大に歯止めがかかれば、経済・企業活動は早期に正常化する可能性があります。これを踏まえれば、質・量・スピードなどあらゆる面で実効性を伴った政策を打ち出してきた米国がいち早く良好なファンダメンタルズ(経済の基礎的条件)を取り戻し、国際マネーのドル選好の流れを支える展開も十分に予想され、ドルの下値は限られることになりそうです。

<文:投資情報部 堀内敏一>