はじめに

まずは今後の収支を見える化! グラフにすると…

55歳で早期退職されることを前提に、今後の収入と支出について具体的に確認してみたいと思います。基本的には現在想定されていることを前提にしていますが、今回は次のようなことを前提に計算してみたいと思います。

・退職金を受け取った年に、住宅ローンを全額返済。

・車は、退職時に1000万円の車を購入し、その後も80歳までの間に300万円の車を3回購入。

・退職と同時に、国民健康保険、国民年金第1号被保険者となり、国民年金保険料の納付は59歳まで継続。また、個人年金保険料の月額1万円も59歳まで継続。

・公的年金は65歳から年176万円を受給。

・持ち家マンションの市場価格は、現在2500万円で、今後年率1%で下がっていく。

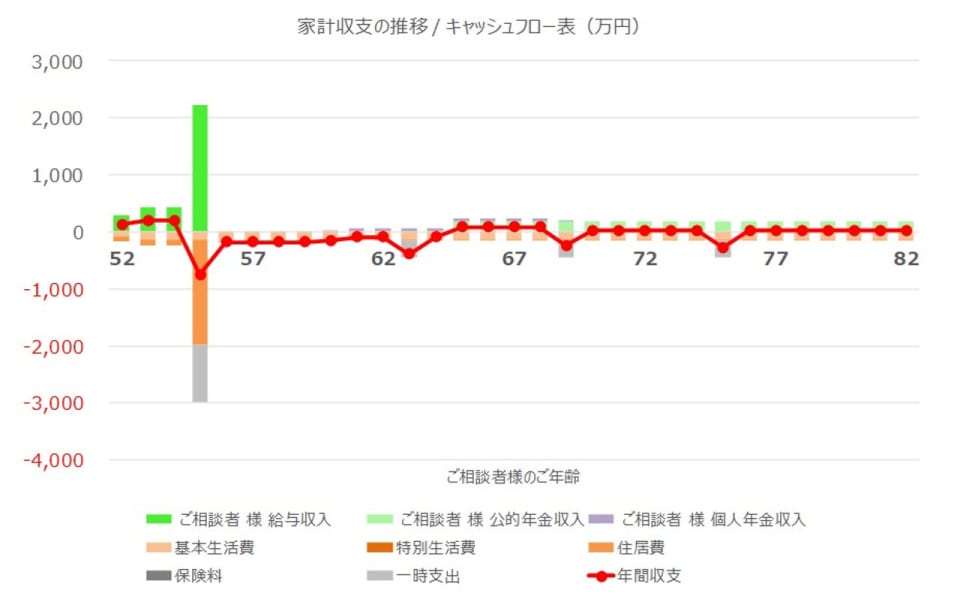

このような前提で、今後の収支をグラフにすると、次のようになります。

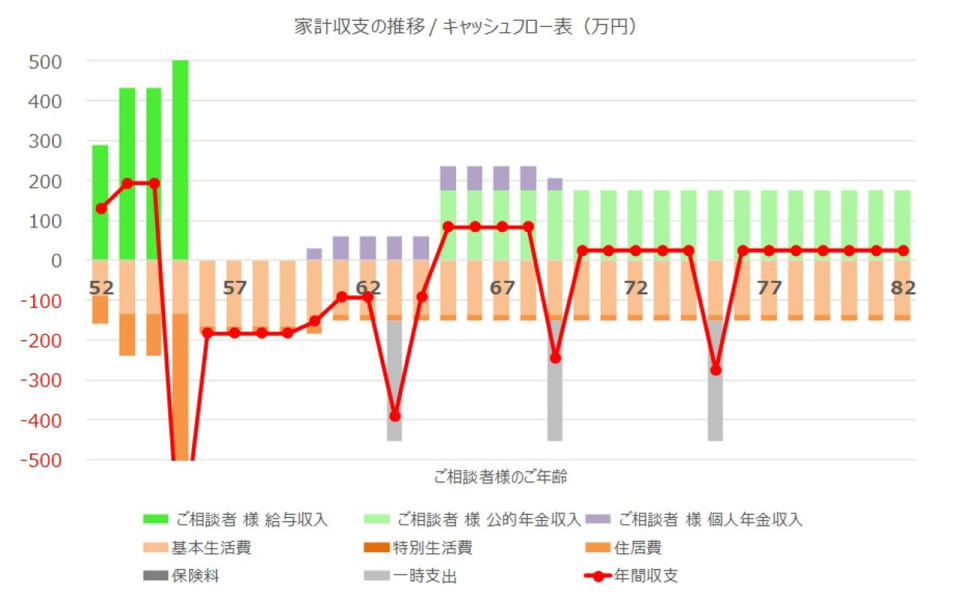

このままですと、55歳時の退職金収入、住宅ローン返済および車の購入で、全体がわかりづらいかと思いますので、グラフの範囲を±500万円に変更してみると、次のようになります。

上向きの棒グラフが収入、下向きの棒グラフが支出、そして赤い折れ線グラフが年間収支(=収入-支出)となっています。

ご退職後、公的年金の受給開始である65歳までは赤字になっていますが、その後は車を購入する年を除けば、収支はプラスになっています。

なお、こちらのシミュレーションでは、住宅ローン完済後に賃貸することで得られる家賃収入は織り込んでいませんので、その点を考慮する場合、収支はさらに改善します。

生活水準がこのままなら問題なし?資産残高の推移を見える化する

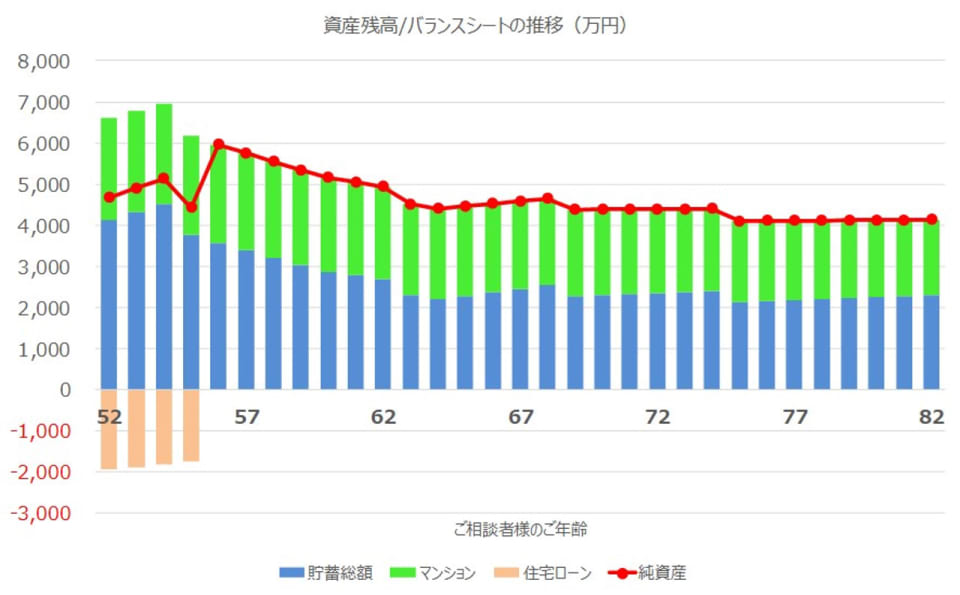

このような収支を前提として、今後の資産残高(家計のバランスシート)がどのように推移していくか、グラフにすると次のようになります。

当初は金融資産4000万円、マンション2500万円という資産がある一方、住宅ローン2000万円の負債があり、純資産(=資産-負債)は4500万円となっています。

ご退職時に住宅ローンを完済された直後は、金融資産とマンションで資産総額は6000万円弱といった水準になります。

公的年金受給開始の65歳までは減少が続きますが、その後は資産総額4500万円程度の水準でほぼ横ばいになることが見込まれます。

80歳時点でも資産総額は4000万円強になっていますので、生活水準に変化がなければ、今後お金について困ることはないのではないかと思います。

老人ホームや介護施設などに入所する場合には?

まだかなり先の話ではありますが、ご相談者様ご自身が老人ホームや介護施設等に入所される場合には、その時点で現在のご自宅を売却することで、一時金等に使うまとまった資金を確保することが可能でしょう。

また、人生100年時代と言われ長生きリスクなどと言われることもありますが、そのような観点では公的年金の受給開始を遅らせることで、受給額を増やすことも可能です(5年繰下げて70歳から受給すると42%アップ!)。

55歳で早期退職され、ご両親様と同居されるというライフプランは十分実現可能だと思います。ぜひご希望の人生を送っていただければと思います。

以上、ポイントをまとめますと以下のようになります。

1. しっかり細かい点まで検討されていて、基本的にはご認識の通りで問題ないでしょう。

2. 今後の収支や資産残高の推移を確認し、55歳での早期退職というのは十分可能だと思われます。

3. どのくらいの金額の車を購入していくかにもよりますが、多額の費用が発生するライフイベントもないため、マネープランについての不確定要因は限定的でしょう。

4. 人生終盤に向けてはご自宅マンションの活用(賃貸や売却による現金化)や、公的年金の繰下げ等の活用も検討していただければと思います

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。