はじめに

3年後に社員寮を出た場合の15年後の貯金額は?

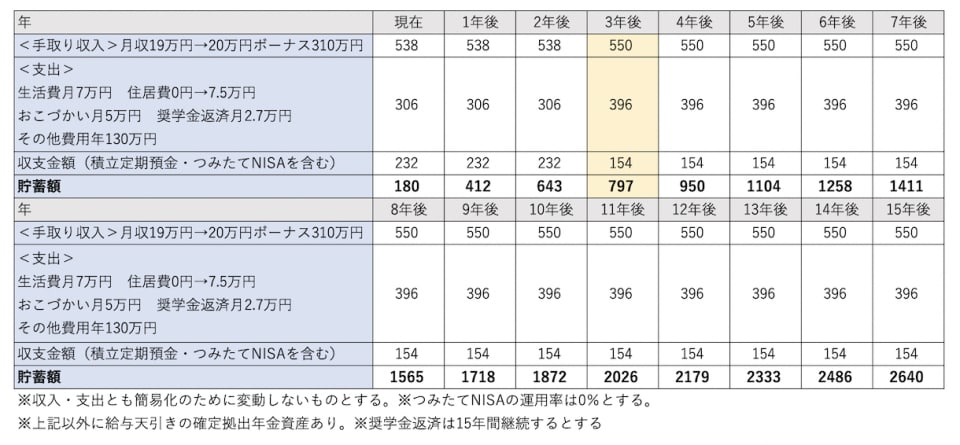

3年後に社員寮を出ると仮定し、その後も今の収入と生活レベル(住まい以外)が同じとして、毎年の収支金額と貯蓄額の推移を15年間分計算してみましょう。なお、年間貯蓄額を現状の231.6万円となるように調整し、ボーナス310万円から貯蓄されている180万円を差し引いた130万円を旅行代含む「その他支出」として計算してあります。

シミュレーション表(1)

定期預金とつみたてNISAを今後も続け、3年後から住居費が7.5万円(住宅補助を引いて実質6.5万円)となったとした場合、毎年の貯蓄額は、232万円から154万円に下がります。しかし、今後のライフスタイルやライフプランなどが変わらず同じペースで貯蓄が続けられれば、15年後には2640万円貯まります。この他に確定拠出年金の資産もあり、約20年後からは奨学金返済分も貯蓄に回せるため、老後資金の心配はしなくて大丈夫と言えます。

人生設計が変わった場合も想定して

ただし、この試算はあくまで住居費以外について現状維持した場合です。たとえばマイホームや車を買ったり、大きなお金がかかる出費がある他、親の介護が発生して予測できない費用がかさむなど、生活環境や価値観が変わることはよくあること。結婚は考えていないとのことですが、人生何があるかわかりません。

その「人生に起こる何か」にある程度備えたい場合は、プラスαとして貯蓄を増やしておくと安心です。たとえば年に30万円貯蓄を増やせれば、10年後には300万円になり「何か」に備えられますね。備えも大切ですが、今の生活を楽しく過ごすこともとても大切です。できる範囲で、プラスαを生み出しましょう。