はじめに

住民税の金額は高校・大学の教育費にも影響があることに注意!

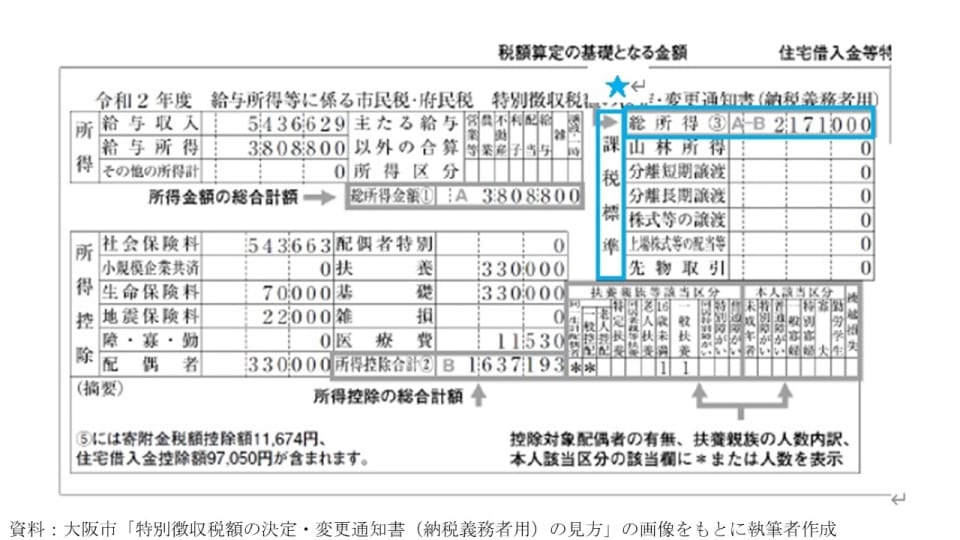

住民税の額は税金の問題だけではありません。特に子どもがいるご家庭は青で囲んだ星マークの「課税標準額」に要注意です。高校に通う生徒の家庭への高等学校等就学支援金・高等教育の修学支援新制度の利用ができるか、いずれも住民税の課税標準額によって家庭の収入状況を判断されます。

(1)高等学校等就学支援金

高校生のいるご家庭の負担を軽くするため、国から授業料に対して年額11万8,800円を支援する制度で、私立高校に通う生徒の家庭にはさらに加算支給があります。

いくら支給されるかは、世帯の年収590万円・910万円が目安とされていますが、より正確には住民税の課税標準額をもとに計算した額で決まります。計算式は以下のとおりです。

支給額決定の計算式

保護者等の市町村民税の課税標準額×6% - 市町村民税の調整控除の額※ 政令指定都市の場合は、調整控除の額に3/4を乗じて計算する。

図2の税額決定通知書の例を計算式にあてはめると、課税標準額217万1,000円×6%=13万260円ですから、調整控除額が正確にわからなくても、15万4,500円を下回ることはわかります。よって、子どもが私立高校に進んだ場合、年額39万6,000円の高等学校等就学支援金の支給が受けられます。

(2)高等教育の修学支援新制度

住民税非課税世帯及びそれに準ずる世帯の学生に対して、授業料・入学金の免除または減額および給付型奨学金の支給を行うものです。こちらも高等学校等就学支援金と同じく、住民税の課税標準額をもとに計算した額によって利用可否、また支援の額が決まります。

※ただし、計算式は少し異なり、高等学校等就学支援金よりも判定基準は厳しく設定されています。

支給額決定の計算式

支給額算定基準額=課税標準額×6%-(調整控除額+調整額)図2の税額決定通知書の例をあてはめると、課税標準額217万1,000円×6%=13万260円と第3区分の基準51,300円を大きく上回っているので、支援の対象にはならない可能性が高いでしょう。

どちらも課税標準額だけの計算式ではありませんが、目安にはなります。

他にも、住民税非課税の世帯だと、0歳~2歳の保育料が無償になる、小中学生への就学援助 の対象となるなど、住民税額は経済的な支援制度を利用できるかどうかの判断基準とされています。