はじめに

収入をさらに保守的に考えても、65歳での1億円超えはほぼ確実?

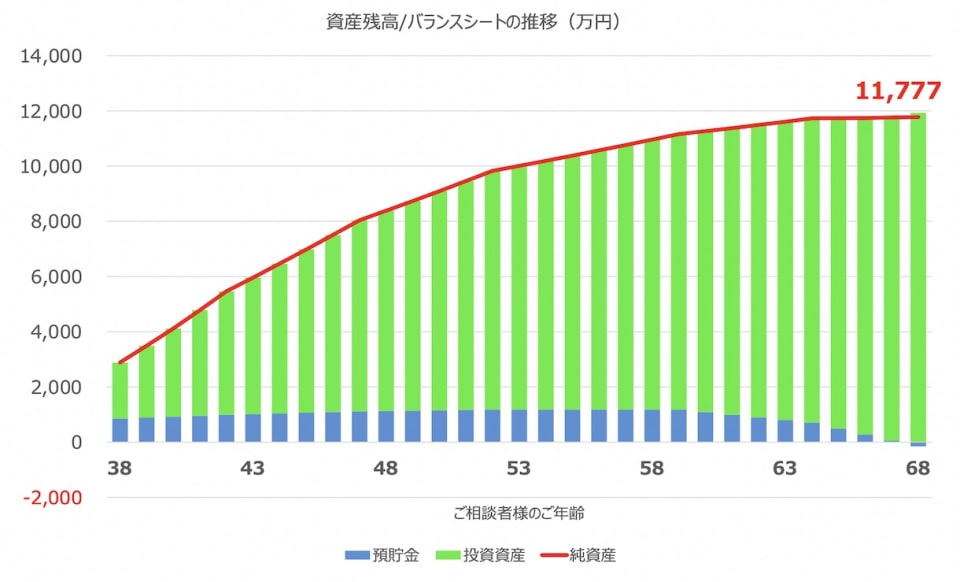

次に、さらに収入について保守的に考えてみましょう。

今から5年間は現在の手取り900万円/年を維持するものの、その後は5年毎に200万円ずつ減額し、60歳以降は手取り収入が200万円/年になると仮定してみます。

すると、次のように53歳までは黒字を維持できますが、53歳以降59歳までは年間収支がほぼゼロ、そして60歳以降は赤字になっていきます。

かなり保守的な前提だと思いますが、それでも53歳頃には資産総額は1億円を超えてくることになります。

今後のマネープランにおけるリスクは?

ここまでは収入について保守的に見ましたが、今後のマネープランについて不確定な要因、つまりリスクはないでしょうか。

お子様の養育費が2年後まで3万円ということですが、その後も継続して払っていく可能性はないでしょうか(義務としてはなかったとしても、払い続けてあげたいという可能性はあるかと思います)。

また、将来的にはお母様の介護をするだろうということですが、その時はどのような形で介護されるイメージをお持ちでしょうか。要介護の状態にもよりますが、ご自身がフルタイムで働きながらの在宅介護というのは難しい場合も考えられます。お母様の年金や資産の状況について、できれば早めに把握されておいた方がよいでしょう。

さらに、現在は戸建ての持ち家ということですが、今後、ある程度まとまった修繕費用等が発生する可能性はあるかと思います。住宅に関連しては、お母様の状況に応じて、バリアフリーなどのリフォームが必要になる可能性もあるかと思います。

就労不能保険や所得保障保険の検討も

最後に、現在個人事業での建設業ということですが、何かのきっかけ(建築現場でのケガなど)で、お仕事を継続できなくなってしまう可能性もあるかと思います。そのような場合に備えて、就業不能保険もしくは所得補償保険と呼ばれる保険に加入しておくということも選択肢になるかと思います。上記のマネープランはあくまでお仕事を継続できて収入がある前提ですので、その前提が崩れてしまうリスクに対して、保障を付けておくというのは一つの考え方になるでしょう。

以上、ポイントをまとめますと以下のようになります。

1)65歳にかけて現在の手取り年収が900万円から減っていく場合には、65歳までには十分リタイアすることが可能だと考えられます。

2)さらに保守的に年収が低下する前提だとしても、1億円を超える資産を準備することが可能と思われますので、65歳までにリタイアすることは可能だと思われます。

3)ただし、上記は一定の水準の収入があることや支出が大きく増えないという前提ですので、そのような前提が崩れしまうリスクや可能性については十分ご検討の上、必要に応じて保険などに加入されることも検討されるとよいのではないかと思います。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。