はじめに

現在の収入、支出ペースなら65歳には2億円超え?

まず、非常にシンプルな前提で計算してみたいと思います。現在の手取りが75万円/月、支出が27.5万円/月ということですから、毎月47.5万円の黒字になっており、年間では12倍すると570万円の黒字になっているわけですね。

現在38歳ということですから、65歳までに27年間あるとすると、特に運用しなかったとしても570万円✕27年間=1億5,390万円程度の預貯金が増えることになります。現在すでにiDeCoやNISA、米国ETF等で運用されているということですから、保守的に利回りを2%で運用できたとすると、約2億円という金額になります。

現在の収入水準や支出水準が継続するなら、このくらいの金額になることが想定されるということをまずご理解頂ければと思います。

その上で、もう少し現実的な収入をイメージして見える化してみたいと思います。

今後30年のお金の動きを見える化

今後30年間のお金を見える化するために、次のような前提で計算してみます。

●手取り収入は、今後10年間は900万円/年、その後10年間は700万円/年、さらにその後は64歳まで500万円/年(実際には緩やかに変化するかと思いますが、あくまでシミュレーション上の設定とご理解頂ければと思います)

●お子様の養育費は3年後からゼロ

●現在お持ちの投資資産については、利回り2%で運用できる

この前提で計算すると、まず年間収支は次のようになります。

現在は手取り収入に対して、生活費を4割弱の水準におさえられていますので、手取り年収が500万円まで下がったとしても、十分な黒字を維持することが可能です。

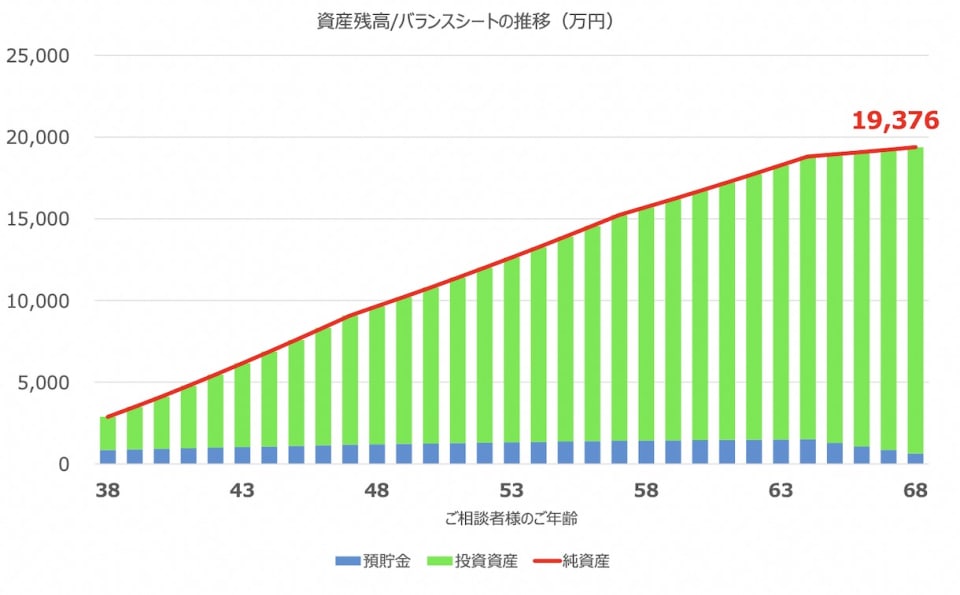

次に資産残高ですが、こちらは次のグラフのように推移し、30年後の68歳時点では1億9,000万円を超える水準になると見込まれます。